您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

喜茶第一个过河,却仍然背着船

新式茶饮界的百亿俱乐部中,即将跑出一匹上市黑马。

2月11日,奈雪の茶发表声明,已递交招股说明书,这意味着:“新式茶饮第一股”的拉锯战再生巨变,曾被推许为龙头的喜茶,或将错失“第一股”的身份。据市场新闻,喜茶预估在3月才递表港交所。

除了在资源战场失利,回首当下喜茶的营业职位,也频有失守。2020年头,喜茶创始人聂云宸放出豪言,年内门店总数要破800家,但停止2021年头,数字却阻滞于695家,比起百亿俱乐部的另外两个玩家,喜茶的优势不再。

数据显示,停止2021年2月,奈雪の茶门店数目破500家,正在步步迫近喜茶;而“下沉霸者”蜜雪冰城,早在去年6月,就已官宣成为“首家门店破万的茶饮企业”。

估值方面,喜茶也不再是领跑者。蜜雪冰城在三四线市场的黑马之姿,曾让资源排起长队,张红超甚至一度拒加投资人微信,直到今年头,才牵手高瓴、龙珠,走完首轮20亿融资,估值也随之突破200亿,反超喜茶的160亿估值,此外,它还宣布将在年内完成A股上市流程。

不难发现,2021刚开年,新茶饮百亿玩家之间的排位赛,就诞生了新赛点,而喜茶暂时失意。

2020年,它曾第一个登上150亿估值大陆,但过河之后,身上仍然背着“船”,高端品牌定位、高昂运营成本,随着一二线都市市场趋向饱和,正成为喜茶身上另一种形式的负重,面临现在的市场变局,它有些迈不开腿,三四线都市这方水土,也与自身不够合宜。

喜茶能将自己的“灵感之茶”,兜售给下沉市场用户吗?疫情导致了运营成本加剧上升,喜茶的应对决议是否稳健?在新茶饮三角战争中,喜茶和奈雪蒙受着哪些真实危险?

1

运营不能蒙受之重

疫情正在磨练喜茶的品牌与运营。2019年以前,“高端”是喜茶在新茶饮界,一再致胜的一把利器,但在当下时势中,它们最先出现出软肋状态。

疫情前的喜茶店头,是何图景?2018年正月初五,喜茶三里屯店外,发生过最高7小时的排队纪录,黄牛也放出了三倍之高的倒卖价钱,为应对堪比春晚抢票的乱象,喜茶不得已施行实名制购茶,而且每人最多购置六杯。

喜茶的价位,也几度打击国产奶茶品牌的红线,卖出了20-30元的价钱区间,是蜜雪冰城的三四倍。

之所以能在一二线都市,以较高价钱延续复制热卖,与喜茶在品牌定位、店面设计、质料成本、人工服务、直营模式等方面的运作,脱不开关联。这些环节上的重投入,曾支持喜茶的市场领导职位,现在却让它背上一定的“负担”。

与蜜雪冰城“让年轻人获得奶茶和冰淇淋自由”的主张差别,喜茶直击感性需求,用“一杯好茶,引发一份好灵感”,与一线都市的年轻用户群体,深度相同,但从另一个角度看,这也让喜茶在一定意义上,不具备大幅切换产物定位的灵活性。

此外,喜茶一直坚守的直营模式,虽为其在产物线、融资等方面,提供了更好的品质掌控度与说服力,但595家门店的运营成本,也直接捏在了自己手中。

在门店巨细的决议上,喜茶显著偏向星巴克“第三空间”的计谋。公然资料显示,在喜茶提出的“空间体验”理念下,其门店面积平均在200平方左右,达到了通俗奶茶店的四五倍,位置也多开在都市中央商圈,或高等写字楼内。

同时,喜茶还被外界称为“一家被奶茶延迟的设计公司”,险些每一家门店都进行了主题式装潢,好比人气较高的黑金气概店、粉色气概店,而且,还维持着“店店差别”的设计计谋,这又将是一笔待接纳的成本。

人工投入方面,据公然资料显示,喜茶每个门店平均需要8位伙计,卖力排号、点单、收银、饮品制作等事情,喜茶需要支付给他们基本工资、加班费、餐补费、全勤补助、以及营业分成等,每个人每月的雇佣成本在5000-7000元,数据显示,早在2020年3月,喜茶直接治理的员工总人数就已跨越1万名。

曾有业界人士评估喜茶的开店成本,在数据模型估算下,包罗门店租金、开店位置、装修设计、装备折旧、人力成本等元素在内,一线都市的喜茶门店,每月固定成本需要近50万元,新一线和二线都市的门店则需40万元左右。

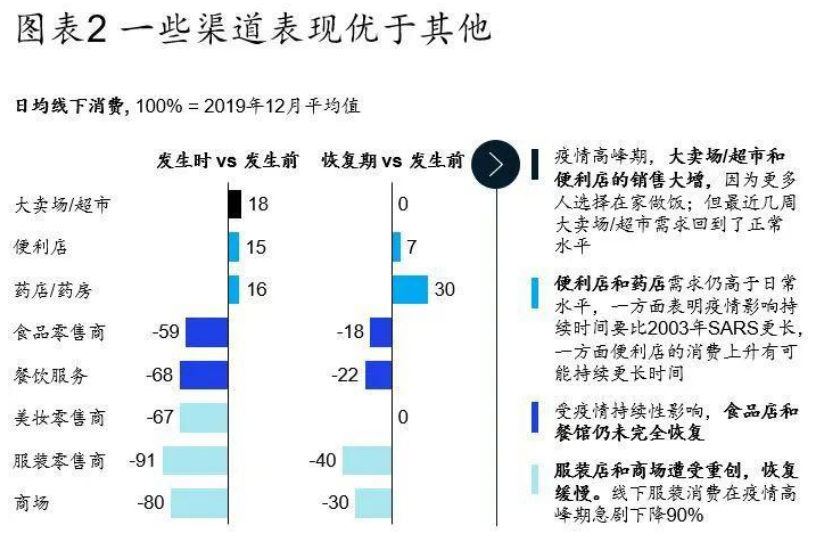

高举高打的模式,构成了可以计算出的运营压力,在正常情况下,它可谓茶饮品中的爱马仕,但当疫情发作后,它将蒙受更大的压强。喜茶部门门店在疫情中发生空置,曾一度关停湖北所有店面,其他地区也因阛阓封锁,有近50%门店歇业。

虽然自2020年3月起,多个地方政策放宽,线下消费最先回暖,但凭据麦肯锡针对5亿购物者、50亿笔消费大数据剖析显示,停止5月10日,商业活动虽已达疫情前84%水平,但食物餐饮、百货阛阓等种别恢复较慢,客流仍下降30%左右。

泉源:麦肯锡数据

2020年整年,喜茶从未宣布是否遭遇时势打击,以及带来多大幅度影响。但它的直接竞争对手奈雪の茶,却曾披露过一个“小”数据,其创始人彭心曾称:“品牌在天下开出的420家线下门店,十天共计亏损过亿元,主要来自门店租金和人力投入。”而在那一生长阶段,喜茶与奈雪同样是400家门店左右,员工规模也均在1万人左右。

重压之下,喜茶一再做出调整动作。

去年2月,喜茶以质料成本问题为由,上调部门产物价钱,虽然只有一两元,但却登上微博热搜,共有3.7亿人介入讨论#奶茶跨越30元,你还会再喝吗?#这一话题,在其中的投票环节,有一多半人示意“被劝退”。

多数网友不接受30元的奶茶

去年中旬,喜茶最先线上零售化探索,其于4月21日,上线天猫旗舰店,除了推出0糖气泡水、茶包礼盒、夹心冰淇淋等主营范围下的产物,还上线多款周边产物,例若是茶玻璃杯、吸管杯、限制手机壳、长袜等,但没有爆款泛起。

实际上,喜茶良久前就最先探索IP衍生产物,在2018年曾推出100款周边,但并未泛起如星巴克“猫爪杯”那样的爆品。

当外界营商环境发生转变,喜茶背上的“大船”格外繁重,与此同时,一二线都市的市场也走向饱和,喜茶在寻找新增进点的征途中,也同样背负着来自过往的牵绊。

2

品牌转身之痛

喜茶不仅要面临运营压力,在自己的主战场上,也即一线都市市场,态势正发生巨变。

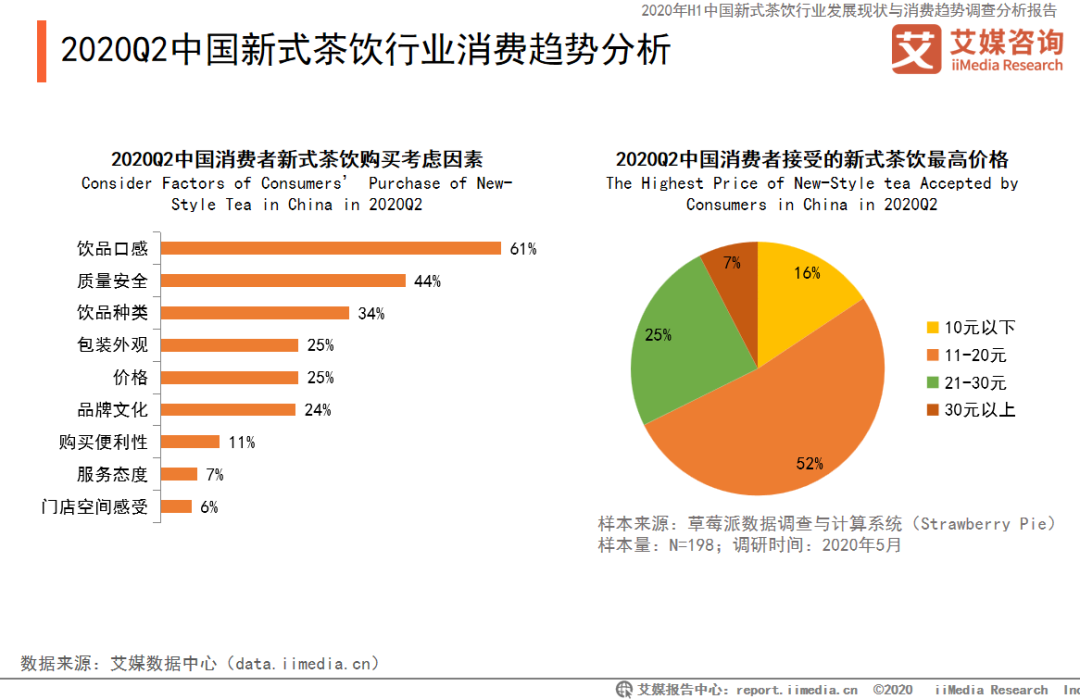

在《2020年H1中国新式茶饮行业生长现状与消费趋势观察剖析讲述》中,艾媒咨询剖析师指出:一线都市的新式茶饮市场,已经基本饱和,各品牌需转向下沉市场,寻求新的增进点。此外,人们能够接受的新式茶饮价钱,也在发生转变,其中选择11-20元区间的消费者占比52%,21-30元区间占比则为25%。

泉源:艾媒咨询数据

那么,当人群对价钱逐渐敏感,喜茶自身的产物盈利能力若何?虽然其从未公然披露,但曾有新茶饮界两个中小玩家,就利润方面发出过“埋怨”,似乎这从不是一门站稳脚跟,就可以坐等万利的生意。

眷茶的团结创始人惠海丰曾示意:一个20平米的门店,至少需要10个员工,从洗水果、切水果、打奶盖,到收银、调茶、雪克、打包,其中每个环节都市造成人力成本,新茶饮的纯利能做到10%就很厉害了。

2018年起身的SEVENBUS创始人甘天天也曾称:现在的茶饮,普遍质料成本占40%,房租成本占20%,人力成本15%,阛阓抽佣约15%,另有外卖扣点。

从这些论调中不难推测,对于自己就顶着高端门路各项成本,且受到环境转变打击的喜茶,这把龙头交椅坐的不太稳,此外,自2016年起至今,经由四轮融资后,它背后已静立着IDG、蔻图、何伯权等一众资源,若何寻找新的增进点,走出漂亮的增进曲线,对喜茶而言势在必行。

2020年4月,喜茶最先脱手作为,推出了面向下沉市场的子品牌“喜小茶”,并且在同期上线的民众号中,向外界云云先容它:在喜茶,我们希望用最高尺度做出最好的茶饮;然则在喜小茶,我们致力于提供合适、恰好的茶品,在及格的尺度上尽可能实惠。

这一表述实在算不上高明,由于前半句对喜茶贴上“最高尺度”、“最好”的标签,后半句又提到了合适、恰好、实惠,实在给用户发生了低端的锚定效应。

理念辐射到行动方面,喜小茶放下了尊贵的身段。不仅将门店开进了人流混杂的华强广场,订价也走起蜜雪冰城的门路,主力产物订价于11-16元的区间,最廉价的一款纯茶晨间翠玉,只需要6元一杯,此外,店面也只有十几平方,装修气概也不是奢华黑金气概,而是加倍通俗化。

然则,对于深耕了8年高端定位、占有一线市场尊者职位的喜茶,此时才入局下沉市场的战局,其难免要面临两道门槛。

首先是来自品牌层面的压力。在经典定位理论中,有一个名为“品牌延伸”的常见陷阱,也即一个品牌想要攻占多个定位,但这种行为很容易引起跷跷板效应,当品牌去强化一个认知时,另一个认知可能被弱化。

喜茶将子品牌命名为“喜小茶”,很显然希望借助主品牌的影响力,快速确立下沉市场的认知度,并敏捷引爆销售数据,在喜小茶建立之初,也简直杀青这一效果,开业当天小程序端发生严重“拥堵”,某用户截图显示“183笔订单,共计440杯饮品制作中”。

但喜茶也许遗忘自己是若何走红的了,它的身份标签中,有一项主要的特质是:中高端网红品牌。这也是它在许多平台上,确立自身“社交属性”的主要砝码,由于在许多消费者认知中,他们只是希望买一杯网红奶茶。

部门消费者对喜小茶的风评

喜小茶这一无论订价、装修、位置都偏低端的存在,很有可能损害主品牌辛劳搭建的认知度,容易让忠诚用户群体,发生负面遐想。而且在危险老用户之余,下沉市场的用户群体,也可能有许多人失望而归,他们中有部门人,是抱以对喜茶本尊的口感期待,才去消费了一杯喜小茶,后者常被看成是前者“亲儿子”,但最终体验后,他们会因口感差异而愤慨。

在某用户的测评讲述中就显示:喜茶儿子“喜小茶”真实测评,所有踩雷。她划分测评了四款主打产物,出现给人人的是满纸吐槽——人们不想喝一杯“低配”茶,就算出品方是喜茶。

喜小茶受到吐槽

第二个要面临的门槛,来自于下沉市场略显拥堵的战局。对新人喜小茶而言,三四线都市属于客场作战,且不说蜜雪冰城已成虎踞之势,许多新贵玩家也各有地皮,拥有着忠诚用户群,好比一点点、茶百道、COCO等,而且打法各不相同,有的进驻阛阓、写字楼,有的则是街边小门店。

跟这些熟手相比,喜茶能够在生疏的环境、生疏的用户、生疏的需求眼前,复制曾经的职位吗?

总结而言,在奈雪の茶宣布递交招股书后,喜茶似乎被弃捐在略显尴尬的处境中,三个备受瞩目的霸主,虽然都趟过了百亿估值这条河,但在喜茶所要面临的中场赛道上,它略显茫然失措。

在衍生产物上,距离推出星巴克“猫爪杯”那样的火爆周边,它还欠些火候和身份沉淀,影响力还需继续补足;在产物盈利上,主张高端的这一杯“灵感之茶”,利润也总被运营投入所摊薄,与哈根达斯冰淇淋“八倍通俗产物利润”相比,还遥遥难及;至于在下沉市场,它还未挖到金矿。

3

新茶饮的盈利谜

奈雪の茶虽然在今天,看上去比“老大哥”喜茶要风景些,但它也是在资源的力撑下,险些一起亏损着走向上市。或许,若是不想滑向下坡,这是它需要快速登上的一块踏板。

凭据奈雪所披露的数据显示,2018年~2019年及2020年Q3,划分亏损0.66亿元、0.39亿元、0.26亿元,累计亏损1.3亿元,这意味着,其建立至今还未实现盈利,一直处于资源续命的状态。

通过细究奈雪の茶,也能直观反馈出:这位“新茶饮第一股”准备成员的痛点,与喜茶的运营之困较为类似,甚至,这能够代表新茶饮市场的普遍压力。人人在某些方面蒙受着真实危险。

不久前,奈雪の茶曾复盘延续亏损缘故原由,其中压力较大的是:高昂的原材料成本、人工成本,以及门店资金。这几方面在“分食”着奈雪的营收。

其招股书上显示,2018-2020年前三季度,原材料成本划分占总收益35.3%、36.6%、38.4%;人工成本方面,划分占比31.3%、30.0%、28.6%;门店租金和庞杂用度方面,划分占比17.8%、15.6%、15.2%。

而且在最近三年,奈雪门店的销售额,似乎也应验着一线市场饱和之说,泛起了不增反降的态势。数据显示,2018年~2019年及2020年Q3,奈雪の茶单店逐日销售额,划分为3.07万元、2.77万元、2.01万元。

实际上,这些成本对于饮品连锁而言,是刚性支出,若是能讲一个漂亮的增进故事,依然有可能赢得资源市场的青睐。

瑞幸咖啡用17个月上市,缔造了全球最快IPO纪录,从建立之日到提交招股说明书,瑞幸亏损总额累计达22.27亿元。然则它讲了一个“高速生长 通过互联网革新咖啡消费场景”的故事,资源市场依然愿意认可其价值。固然,它厥后由于财政造假深陷泥泽,上演了一出“不作死就不会死”的闹剧,但这已是实业之外的错误。

在产物同质化和用户相似的统一条赛道上,谁能够抢跑IPO,能对厥后者形成一定的估值压力,喜茶若何打赢抓在自己手中的一把好牌呢?