您的位置:主页 > 市场信息 > 公司新闻 > 公司新闻

打开上市公司资产欠债表,看看光伏出清到哪儿

2024年光伏主材行业猛烈价钱战继续发作,硅料价钱跌至历史性低位,N型多晶硅料现在报价*跌至39元/千克,距离历史高点跌去80%以上。

硅料行业泛起了罕有的全行业跌破现金成本的征象。

无独占偶,在硅片等环节亦泛起类似情形。硅片两大巨头TCL中环与隆基绿能也宣布了2024年上半年巨亏通告,划分亏损29-32亿元和48-55亿元。

这在光伏历史上也极为罕有。

虽然光伏行业履历了数轮周期,但主材环节主要细分链条均泛起大幅亏现金成本的情形,我记得在历史上从未泛起过。

除了光伏主材环节以外,某位光伏辅材上市公司董事长坦言告诉笔者,他们面临的谋划困窘事态,在其二十多年企业历程中,从未遇到过。

光伏行业或者说光伏主材行业已经到了最为险要的出清阶段。

1、透过资产欠债表看本质

在去年年底甚至今年年头,各大光伏企业的*,仍然信心满满。

在机构调研时,某光伏一线巨头*在去年年底断言:中国光伏虽然供应过剩,但优势产能并不外剩,预计2024年Q2 N型产能可能泛起紧平衡状态,价钱回升。

协鑫团体认真战略的高层在年头也对笔者示意,这一轮光伏主材环节的自杀式竞争并不会连续太久。

但时至今日,硅料、硅片及组件环节仍然处于地历史性低位,全行业亏破现金成本。

行业的危急感瞬间伸张,许多大佬们似乎才如梦初醒。

有人说,光伏大佬们手握大量钱币资金外加高资产投入的主材环节,价钱战要连续数年,令人唏嘘不已。

若是价钱战连续数年,那么现在主流的光伏龙头企业都要亏的连裤衩都不剩了。

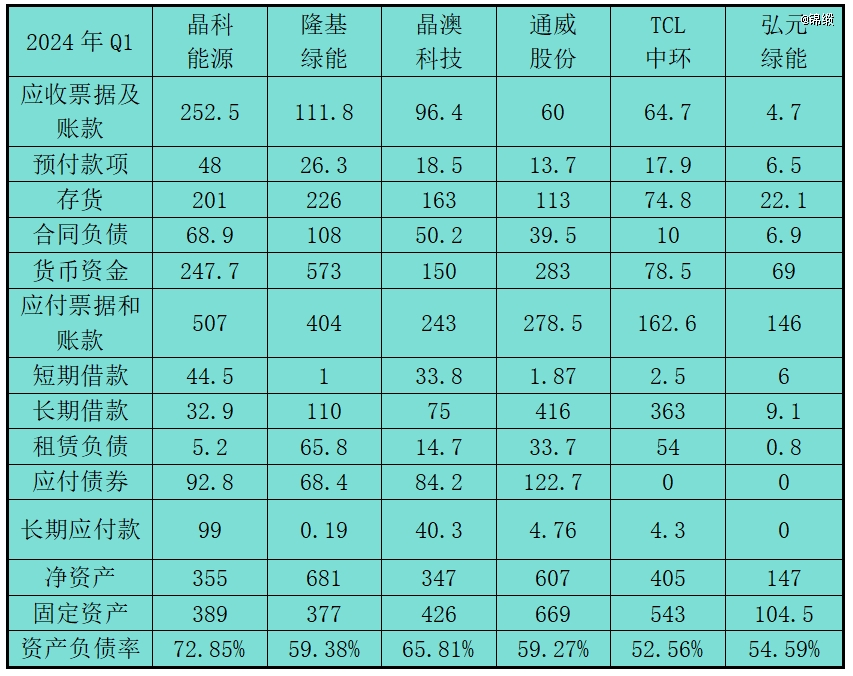

且看光伏龙头企业外加一二三线具有代表性的一体化企业资产欠债表:

开端得出以下外面结论:

1、各龙头企业现金贮备充沛,弘元绿能亦高达69亿,最高的隆基绿能到达573亿。

若是静态来看,卷个几年不成问题。

2、资产欠债率方面,晶科能源最高,TCL中环*。以是获得TCL中环拥有*的欠债率的结论,晶科能源最差?

3、短期乞贷方面,各龙头企业整体可控,短债风险较低。

4、存货较大,存在一定谋划风险。

……

外面的结论我们就不说了。

若是获得以上结论,说明你对光伏产业或者财政剖析仍需潜心研究。

我们知道财政讲述剖析,是要连系企业甚至行业特征去剖析的,并不是单吊一个外面数据。

首先,我们要剖析光伏龙头企业伟大钱币资金贮备的泉源。

弘元绿能仅以16亿左右的有息欠债获得了财政报表项下的69亿钱币资金贮备。泉源?除了完成投资后的所剩无几的自有资金外,其钱币资金主要泉源于“上下游占款”。

弘元绿能以11亿元左右“被占款子”“实现”153亿元供应商占款(应付票据及账款、条约欠债等)。大略盘算上下游占款净值为142亿。视为钱币资金贮备主要泉源。

而看隆基绿能,在牢靠资产投资高达377亿靠山下,录得573亿的超级现金贮备。在有息欠债200多亿的情形下,录得利息支出大幅为负。

隆基绿能历年财政用度:

有样学样。

隆基绿能的超高上下游占款模式先后为其他一体化企业学习仿效,成为现在龙头一体化企业的超额现金贮备的主要泉源。

固然,拥有*的上下游占款能力,解释企业竞争力更强,自动性更大。否则,上下游怎么可能被你压上这么多的资金呢?

其次,上下游占款能力的差异,也是剖析的重点。

差异企业营业差异,竞争能力也差异。我们要剖析上下游占款对未来钱币资金贮备的影响,还要静态剖析上下游占款结构及能力的差异。

例如我们不能简朴用谁上下游占款*,谁就*有竞争力,我们要看上下游占款占出货营业数据,其次差异营业,占款能力的差异也是显著的。

最后,我们不能单看资产欠债率的简朴数据,我们要剖析资产欠债率的组成及其区别。若是企业是由于上下游占款能力不足引发钱币资金贮备较低,但有息欠债较高,并不能解释其资产欠债率*。

2、透过资产欠债表,看各家企业的财政优劣

我们根据表格顺序逐一点评各家企业资产欠债表状态,为后文产业剖析做铺垫。共性问题,我们会在后文着重,个案剖析,就不赘述了。

晶科能源:上下游占款能力较高,净值略高于钱币资金贮备

暴跌1000亿!「洗衣液第一股」,雪崩!

应收票据及账款高达252亿,位居光伏行业之首,跨越隆基绿能1倍有余,跨越晶澳科技160%,应收票据及账款压力较大。

应付票据及账款高达507亿,位列光伏行业之首,此项占款能力跨越隆基绿能,料为营业更多所致。因此,大略盘算上下游现实占款净值276亿,略高于钱币资金贮备(248亿)。若是上下游占款能力不足,会导致现金贮备吃紧。

其他有息欠债及牢靠资产等均处于中规中矩的状态。

隆基绿能:更低的有息欠债,较强的钱币资金贮备

隆基绿能短期乞贷为1亿,忽略不计。耐久乞贷110亿。

隆基绿能虽然组件出货量排名延续下降,但条约欠债依然高达108亿,位居全行业之首,显著高于第二名晶科能源的69亿。

隆基绿能应收票据及账款位列一体化龙头企业*之一。应付票据及账款为404亿。上下游占款净值为374亿左右,低于钱币资金贮备的573亿,风控能力较强。

隆基绿能显示的财政状态虽然外面较好,但仍存在较低开工率下(组件及硅片出货市占率连续下修)导致的财政风险,或为*的风险点。

晶澳科技:号称小隆基,财政状态中规中矩

晶澳科技短期欠债和耐久乞贷均处于行业中等水平,存货水平在一体化龙头里*。上下游占款净值为178.3亿,略高于钱币资金贮备的150亿。

但晶澳科技牢靠资产为426亿,位列光伏一体化四巨头之首,占用资金偏多。但随着晶澳科技较晚的N型产能扩张投放带来的良率及成本优势能否恢复,仍待解,其最新披露的资产欠债结构亦泛起较大的走阔迹象。

通威股份:*的资产欠债率,全看“成本竞争力”<_o3a_p style="outline:0px;">

通威股份耐久金额达416亿,短期乞贷为1.87亿相对可控。此外,通威股份牢靠资产到达669亿。<_o3a_p style="outline:0px;">

通威股份整体资产欠债率仅为59.27%,为一体化龙头企业*。本质上,是相对较低的上下游占款及存货所致,这反映了它的怪异产业链价值。在处置债务事项上,很洪水平上有“全宇宙成本*”的职位托底。

TCL中环:财政压力较大,钱币资金贮备偏少

TCL中环耐久乞贷到达363亿。短期乞贷2.5亿。钱币资金仅为78.5亿,在光伏巨头之中*。上下游占款净值略高于钱币资金贮备。财政压力无论是钱币资金贮备照样耐久乞贷均有较大压力。

牢靠资产达543亿。

弘元绿能:较低的有息欠债,很高的上下游占款

弘元绿能是三四线光伏企业垂直一体化的典型代表,也设计了重大的一体化产能,涉及主材行业全环节。

弘元绿能短期乞贷 耐久乞贷仅为15亿。应收票据及账款为4.7亿。但其应付款子到达了146亿之巨,条约欠债6.9亿,上下游占款净值到达141.7亿远超钱币资金贮备的69亿。

弘元绿能正在开展大规模垂直一体化产能建设可能加大有息欠债的规模,若在思量上下游占款较大,隐形压力也不小。

3、从资产欠债表看竞争名目

综上3大段内容,我们就要睁开对光伏行业竞争名目的判断了。

我们凭证上述内容获得以下结论:

01、超额现金贮备主要泉源于上下游占款。应对巨额三角债形成的债务螺旋风险提高警醒。

光伏龙头企业稀奇是一体化龙头企业依附自身在产业链和供应链的优势,占有大量上下游资金,并成为主要的钱币资金泉源,为强化内卷提供壮大的弹药支持。

但我们知道,在行业扩张期的时刻,上下游为了自身营业生长,而牺牲“垫资”,实现了巨头的占款,但行业面临急剧的下行期,上下游企业均面临较大的资金压力的情形下,上下游占款的“商业模式”还能维持多久?

或许只有真正有竞争力的企业才气维系这样的模式,但也会受到大贝塔的影响。稀奇是组件价钱急剧下跌,自己占款也会大幅下降。

上下游占款过大,形成三角债,一旦一方泛起债务危急,可能形成多米诺骨牌,袭击光伏龙头企业钱币资金贮备甚至现金流。

02、“过虚”的钱币资金贮备,将大幅缩短行业竞争周期

我们知道现在决议光伏产业链稀奇是主材产业链恶性竞争的主要原由于以下两点:

各大企业的超额现金贮备;

主材环节高额牢靠资产投资。

高额牢靠资产投资只有在连续亏现金成本的情形下,才会大幅减产,甚至停产。而部门企业为了保住市场份额,不惜行使充实的现金贮备在亏现金成本的情形下仍然维持高开工率。

“过虚”的钱币资金贮备被挤泡泡之后,将有利于大幅缩短行业竞争周期和名目。

03、部门一体化巨头面临一定的财政风险

我们此前一度以为,光伏主材二、三、四线企业面临大量倒闭的风险,然则我们深挖光伏龙头企业资产欠债表结构后,部门龙头也面临严重的资产欠债表问题。

04、多数龙头企业已不具备进一步大幅产能扩张的财政基础

虽然光伏企业整体资产欠债率大多维持在60%上下,同时也包罗了大量上下游占款形成的欠债,导致现实有息欠债仍低。

但我们强调现在光伏主材面临严重的亏损风险,甚至某些公司年化亏损高达大几十亿甚至百亿之巨。

且上下游占款形成的三角债压力可能加速行业欠债出清,进一步压缩资产欠债表结构,并抑制扩张。

现在大多数光伏龙头企业钱币资金贮备应对三角债及亏损投入,尚不能完全应对,无力发动新一轮扩张。

综上,我们以为行业竞争周期不会短,但受制于现金贮备后期恶化的风险,可能会导致各企业之间竞争名目的再重组。

与此同时,我们也希冀各界以及产业政策能对这一*的新质生产力行业,保持更高的耐受度。从更远期来看,每一次周期出清既不能阻止,也是重塑产业焦点能力的主要历程。