您的位置:主页 > 市场信息 > 公司新闻 > 公司新闻

AI大航海时代,再看不懂PCB真要落伍了-国际黄金

01、初识PCB:电子产物之母,你很难不动心

1)有电的地方就有PCB

Printed Circuit Board,缩写为人人熟知的PCB,又被称为印刷电路板,因其制造接纳“电子印刷”工艺而得名。

PCB的作用,是充当电子元器件举行电气互连的载体与起到支持作用的基座,不仅为线路提供电绝缘等电气阻抗特征,还承载着电子装备的数字/模拟信号传输、电源供应、射频信号发射/吸收等功效。

实在,明白PCB也没有这么庞大,在家中,差其余电器需要通过庞大的电路最终毗邻起来,电子装备也是类似的,内里的元器件需要通过电路毗邻才气运转。只不外当今的电子装备越来越追求小型化,以是如芯片、电容、电感、电阻、继电器等元器件,就需要通过PCB板子上的微缩化线路毗邻起来,而不是直接使用粗笨的电线。

这就形成了,有电的地方就有PCB,其应用下游涵盖消费电子、PC、通讯、汽车电子、航空等众多产业,以是PCB也被人人亲热的称为电子产物之母。

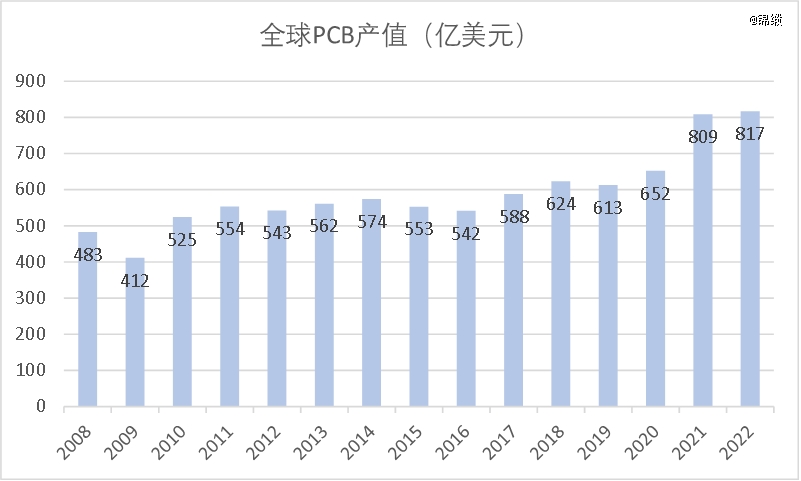

PCB行业的市场规模,追随数字经济生长,历年来都是连续增进的态势,时代穿插着周期颠簸。凭证行业内最权威统计机构Prismark的数据,全球PCB市场规模在2022年到达了817亿美元,已往的复合增速在3.8%左右。根据这个速率,预计到2027年,全球的PCB市场规模将有望首次突破1000亿美元。

1000亿美元是一个什么看法,同为元器件的半导体,全球市场规模5000-6000亿美元,PCB的市场将到达半导体的1/5,这显然是不容忽略的一个大市场。另外,中国的PCB行业在全球的职位,是远*于半导体的,是一个相当具有竞争力的环节。

图:全球PCB产值统计,资料泉源:Prismark

2)中国PCB受益于产业转移而独冠全球

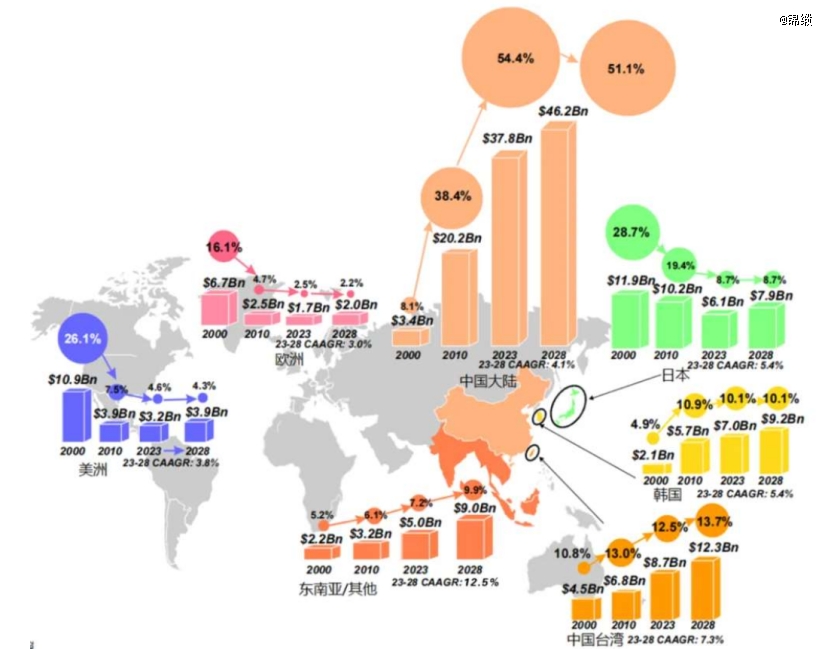

已往十多年,中国PCB行业产值的复合增速到达8%,基本倍速于全球行业增速的3.8%。PCB是一个资源、劳动和手艺的麋集度都相对平衡的行业,因此已往产业追随着电子产业的变迁以及对低成本的追求,从由美欧日转向韩国、中国台湾,最后又转向中国大陆。

可以说PCB和中国是天作之和。首先,中国是全球PCB消费的主要区域,在生产端又具备劳动力、资源、政策、产业群集等全方位的优势;最终已往30年,在台商、港商的辅助下,中国大陆最终在珠三角和长三角,形玉成球*的PCB产业集群。

产能角度,2006年中国便逾越日本成为全球*大PCB生产国,时至今日,中国大陆产能在全球的 占比达已经到达惊人的54%。日本、中国台湾,只保留了部门高端PCB产能。而现现在的中国PCB企业,开启了在泰国、越南等东南亚区域建厂的热潮,颇有行业*的风貌。

手艺方面,海内PCB企业的实力也不容小觑。如苹果手机用的软板FPC,鹏鼎控股和东山周详,已经替换日系企业,占有了主要的份额。在配合特斯拉的智能汽车战略中,海内的世运电路、东山周详等企业走到了最前面;而最新的AI服务器中的HDI板,海内的沪电股份、胜宏科技等也大有逾越台企的趋势。

凭证Prismark的预计,纵然到2028年,中国照样牢牢占有PCB的头把交椅,纵然份额提升最快的东南亚,也得益于中国企业已往投建新的产能而非其本土企业的崛起。

图:全球PCB产值统计,资料泉源:Prismark

3)每一次创新都不会缺席

不用细数太长的历史,就仅以已往6年的维度来看,PCB就深度介入了三次产业大刷新:

2019-2020年,全球5G建设大幕拉开,PCB作为基站中焦点的零部件,享受了量价齐升的甜蜜时光,代表公司深南电路和沪电股份,靠供应通讯装备龙头公司,区间*涨幅都高达5倍左右。

2021年前后,汽车中的电子控制单元(ECU)数目不停增添,对PCB的需求也随之增添,特斯拉成为全球创新的发念头,切入特斯拉PCB供应链的东山周详、世运电路等收获了显著的阿尔法。

2023-2024年,AI算力基础设施军备竞赛,服务器、交流机和光模块,所需要的PCB手艺含量显著提升,以及端侧AI也动员了PCB的升级,沪电股份、胜宏科技、深南电路、生益电子、景旺电子、鹏鼎控股等公司,均有异常亮眼的显示。

以最近产业内最火的AI算力相关的PCB为例,通过拆解英伟达全系列产物,能显著地看出PCB介入手艺创新的趋势。

1)英伟达的DGX架构服务器,接纳的是GPU托盘和主板托盘双层结构,其中GPU托盘容纳GPU模组,包罗1个UBB以及8个OAM,这都是新增的PCB用料;2)而最新英伟达升级到的GB200 NVL72机架式服务器中,包罗18个compute tray和9个NVlink switch tray,中央需要新增多块PCB来支持,单台服务器所需要的PCB价值量就到达数万美元。

且随着AI服务器的升级,也将服务器行业对PCB的需求逐步切换到HDI,因此HDI将是未来5年增速最快的PCB细分品类,凭证Prismark预计,2023-2028年HDI的CAGR将到达16%。

随着服务器用量增添,且产物制式升级到HDI,PCB行业最先泛起结构性的发作,在AI服务器中需要的PCB市场,就从当前的不到4亿美元,到2025年估量将飞速增进到40亿美元左右。

与AI服务器一起,AI系统、存储、交流机等网络装备以及光模块,也需要更多更高阶的PCB,再次为这个成熟的行业注入新的发展动能。

02、再看PCB:回归现实,为什么并没有那么诱人?

1000亿美元的市场规模不能谓不大,而且还将连续增进,隔三差五另有不小的手艺创新;另外,中国PCB企业的竞争力不能谓不强,还享受着产业集群的优势。

理论上这应该是一个长坡厚雪的赛道,但现实却很难令人知足。

虽然PCB行业的故事很诱人,但深究下来,这个行业剖析起来却不太容易,投资上甚至照样很折磨人的,纵然后视镜的选中了鹏鼎控股、沪电股份和深南电路这3个A股当前市值*的PCB公司,但已往数年的股价大幅颠簸让人也是备受煎熬,而其他许多小公司甚至还履历了价值扑灭的历程。

1)行业*的特征,是散

差异于其他科技行业,PCB的手艺壁垒并不算高,2006年之后基本就不存在革命性的重大的手艺转变;而且同时PCB产业链较短,涉及的质料装备也较少,就是用铜箔、玻纤布、树脂这三大基材,先做成覆铜板(CCL),再行使类似半导体的简化流程工艺,做成PCB板制品,工艺上也没有太多值得着墨的地方。

也正是由于云云,研究和投资的难点,形成了3个“散”:

小镇青年,挺起了都市丽人

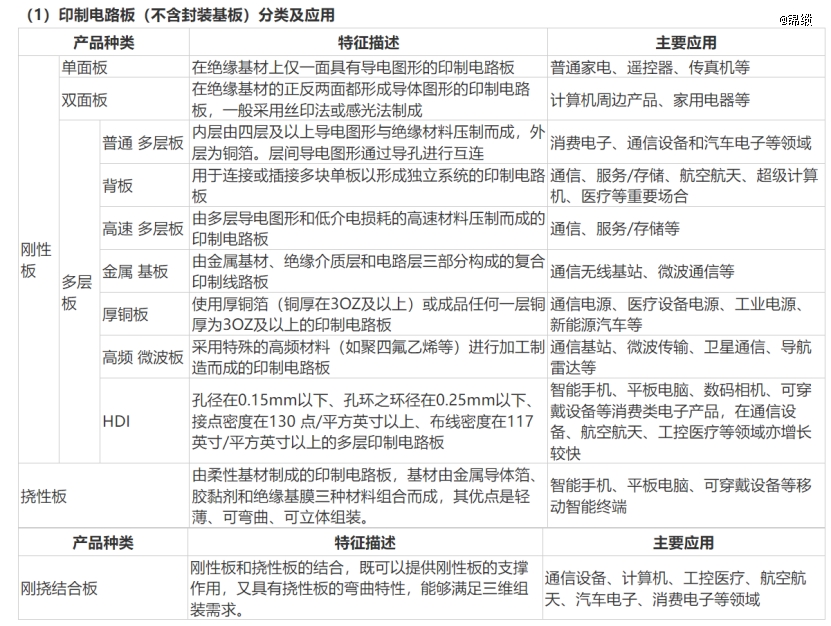

产物种类散:根据主流的分类,PCB板主要包罗单面板、双面板、通俗多层板、高密度互连板、封装基板、柔性板等;特殊场景还需接纳特殊类型PCB板,如背板、高速多层板等。随着下游需求提出更高要求,种类还将增添。

下游需求散:根据主要下游,手机(占比19%)、PC(14%)、消费电子(13%)、通讯(13%)、汽车(13%)、服务器(12%),云云涣散的赛道,没有什么超级大贝塔可言。

上市公司散:A股已上市的PCB公司,就多达40家以上,市值从10亿元一直到800亿元都有,而且位次转变也很大,很难说有常胜将军,需要跟踪的公司数目确实也对照多。

三个散点相乘,这就会对投资造成一个重大的问题,胜率的快速下降。坡确实够长,但都是颠簸路。

映射到产业纪律的效果就是,这个行业看似很大,但要做这么多产物,服务好这么多下游和客户,显然是异常难题的。以全球现在收入体量*的鹏鼎为例,占有全球市场份额也就将将6-7%。

其他领域百试不爽的强者恒强的逻辑,在这个行业很难行得通,似乎一个企业靠激进的产能扩张,或者某个类似产业转移的历史时机,就能逆袭成为龙头。这也是已往几十年,为什么PCB这个领域城头大王旗经常变换的缘故原由。

图表:PCB分类,资料泉源:深南电路招股说明书

2)发展陷阱之争,行业价值几何?

在价值投资的方式论中,经常提到一个叫价值陷阱的看法。指的是投资人基于低估值去买入股票,但却忽视了这些股票背后可能存在的营业或财政问题,最终就是廉价的股票可以跌得更廉价。

但对于发展股的投资者而言,很少有人提到一个类似的看法,那就是发展陷阱。许多行业或者公司初看是发展,然则最终过了几年,收入端确实兑现了高增进,然则利润或者现金流却告诉你都是空欢喜一场。

最令人印象深刻的是2013年海内全民LED热潮,十年岁后,虽然海内LED行业如愿以偿成为全球*,但投资人却只剩一地鸡毛。PCB行业也是一个靠近发展陷阱的行业。

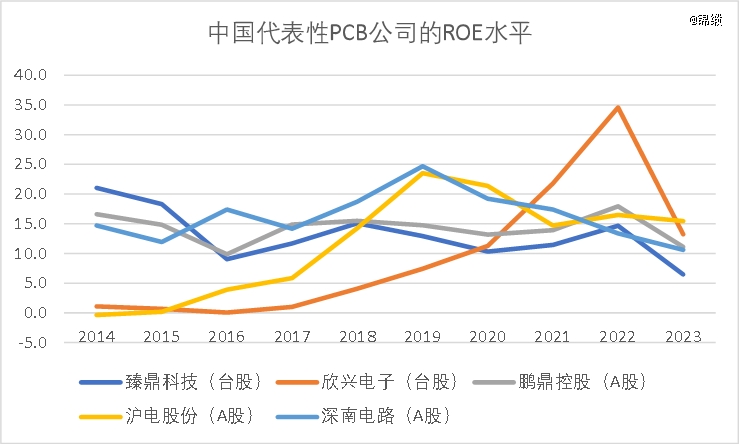

我们选取了臻鼎科技、欣兴电子、鹏鼎控股、沪电股份、深南电路,这几家行业内公认做得*的企业,从他们的ROE水平来看,刨掉行业自己固有的周期颠簸,中枢水平可能在13-14%左右,算是及格但很难称得上优异。

要知道,这可是最用功、最卷的中国人中,做出来的*的几家PCB企业,ROE也就能到达这个水平,而且这照样没有思量现金流的情形。

何以至此呢?

虽然是电子行业,但创新从来都不是PCB行业的主旋律。往后前的叙述也不难看出,PCB的创新是随同下游而起的被动式创新,不相符科技行业最性感的故事,即供应缔造需求。换句话来说,PCB的创新是果不是因。

真正的创新者是下游客户,以是PCB价值量掌握在客户手中,供应商没有太多话语权,这就导致从大行业的维度来看,无法连续形成板块效应。

作为陪跑者的PCB,从制造工艺流程上,除了少数产物如ABF载板等之外,又没有类似晶圆代工那么强的规模效应和制造壁垒。最终形成了行业大而强,公司小而散的尴尬名目。

以是这个赛道的雪,实在也不够厚。

图表:PCB龙头公司的ROE水平不算高,资料泉源:公司财报

03、到底该怎么看PCB:中等生意,建议从这两点入手

对于PCB行业,是一个外面上长坡厚雪,属于中国人的优势赛道;但深入剖析,我们可以获得以下结论:坡长但颠簸,有雪但不厚。最终出现的效果就是雪球难滚大,可能好不容易攒起来的小雪球,也很容易遇到什么转变一朝归零。

以是从卡位上来说,PCB是一个还不错的行业,进一步下沉到企业的话,就只是一其中等生意,值得阶段性或者局部掌握,而很难确立耐久的信仰。

至于若何阶段性掌握,笔者有以下两点思索供人人拍砖。

1.重点看结构性发展

PCB虽然资产对照重,然则由于下游涣散,经常泛起东边不亮西边亮的特点,同时没有那么强的周期性,靠价钱的巨幅震惊来赚钱是对照难的。以是行业的落脚点,仍然是创新发展。

如前所述,PCB最准确的定位应该是,随同式创新。那么从行业生长纪律上,真正需要关注的随同式创新有两个绕不开的偏向:1)更小,对应多层与柔性PCB;2)更高,包罗高频、高速。

随着电子装备,如智能手机和可穿着装备,向小型化和便携化生长,PCB也需要实现更小的尺寸,以知足更严酷的空间和性能要求。好比已往苹果手机引领软板类的创新,使得FPC龙头鹏鼎控股成为全球PCB收入体量*的公司。

另外一方面,微电子的创新,朝着高频和高速两个偏向生长。高频是由于电磁波信号的流传所使用的频率越来越高,华为和中兴的5G装备更是独步全球,AUU和BUU的转变,带来了高频高速PCB板的发作性需求。本轮的AI浪潮中,高算力需要信号能够在差其余芯片之间快速转达,HDI为代表的高速板乘风而起,连续泛起求过于供。

重点盯着这两个偏向以及相关下游,若是哪家公司恰幸亏追随下游创新的风口上,将很可能享受一轮价值重估的高增进。但可能与此同时,其他品类的PCB可能仍然不瘟不火,PCB企业们的消极并不相通,我们只需要看那些在风口上的幸运儿即可。

2.拥抱大腿客户

PCB种类极多,厂商通常针对客户需求提供定制化方案,涉及PCB板类型、质料、层数、线宽/线距、板厚、产能等诸多方面。这也就导致了,虽然客户话语权异常大,但实在也脱节不了优异的PCB供应商,事着实其要害产物中,维持多供应商系统亏损不讨好,还容易出质量问题。

我们看到,在耐久的商业竞争中,海内的PCB企业已经越来越成为下游大客户的焦点互助同伴,苹果、英伟达、特斯拉、亚马逊、华为、中兴等等,都泛起了中国企业的影子。

这点对于掌握局部时机可谓相当主要,若是某个客户有了重大产物迭代和创新,那它的焦点PCB供应商,也将随着实现规模的扩张。这可比单纯的剖析下游更为直接有用,由于优质的客户,往往就决议了下游的动态,而新的产物,一样平常又有着最丰盛的利润。

是为结语:由于AI算力基础设施和AI终端投资火热,市场对PCB的关注有增无减。但一念天堂一念地狱的巨幅颠簸,总让人身在局中更为疑心。看山是山,看山不是山,看山照样山。从产业视角,一层一层剥开,我们才可能更靠近真相。