您的位置:主页 > 市场信息 > 公司新闻 > 公司新闻

首旅如家,骑虎难下-国际期货

7月,一则由海南省旅店与餐饮行业协会、海南省烹饪协会、海南省旅店与餐饮行业工会团结会宣布的《关于招呼宽大旅店餐饮企业与员工共克时艰、携手前行的倡议书》火了,在社交平台上被大量转发,挖苦不停。

凭证倡议书中的内容,旅游热似乎并未惠及旅店企业,今年二季度最先,海南省旅店企业谋划状态急转直下,大部门旅店与餐饮企业也正面临极端内卷、客流下降、普遍亏损的艰难田地。

而数据也显示,今年暑期的旅游热,似乎并未给旅店市场带来更多的加持。就以三亚为例,携程数据显示,住手7月15日,暑期三亚高星旅店的单均金额破费较去年同期降低24%左右;另据去哪儿数据显示,住手7月15日,暑期三亚已预订房间的平均现实支付价钱较去年同期下降20%左右,其中五星级旅店降幅更是高达25%。

整体大盘的冷气,一定让酒旅赛道竞争加剧。复盘连锁旅店团体的生长态势,我们发现,不知不觉,曾经稳居头部的连锁旅店品牌首旅如家,居然快要“落伍”了?

1、首旅如家“周全落伍”?

复盘各家企业的生长态势,财报是不容掩饰的“晴雨表”。

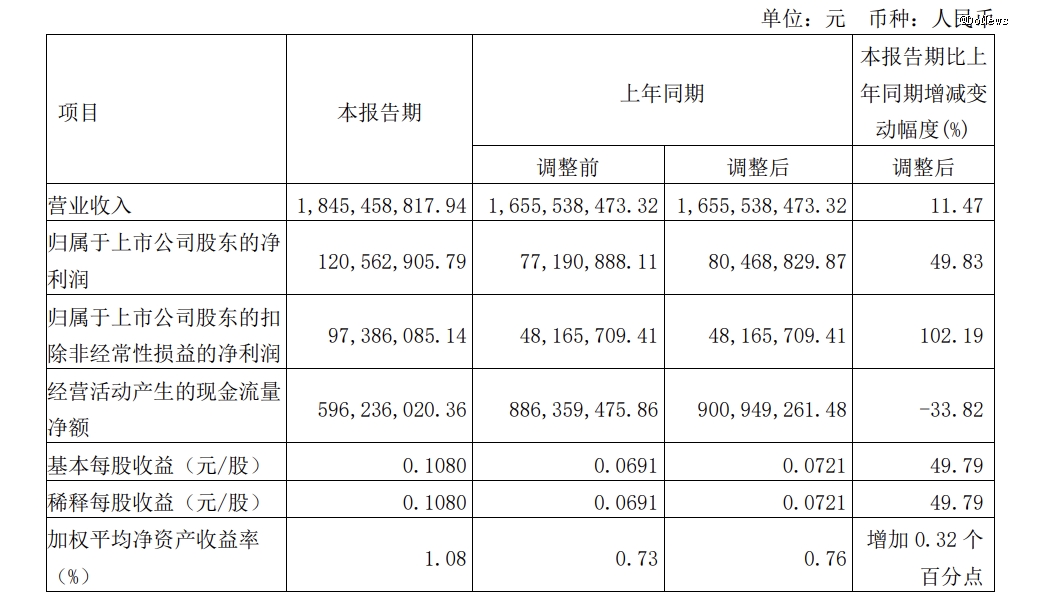

财报显示,讲述期内,首旅如家实现营业收入18.45亿元,同比增进11.47%;净利润1.21亿元,同比增进49.83%。其中,不含轻治理旅店的所有旅店RevPAR(平均可出租客房收入)为147元,同比增进2%。期内公司新开店205家,其中,直营店2家,特许加盟店203家。经济型旅店新开店数目为36家;中高端旅店新开店数目为66家;轻治理旅店103家。住手2024年3月31日,首旅如家旅店数目为6295家。

图片泉源:首旅如家一季度财报

这一数据到底若何?不妨拉上华住和新势力亚朵作作对照。

进入2024年,华住出现出激进的*态势,讲述期内,华住实现总收入约53亿元,同比增进17.8%,超出此前的指引上限。净利润方面,一季度实现经调整净利润7.71亿元,同比增进101%。从旅店业三大焦点运营指标看,华住中国夹杂平均可出租房收入(RevPAR)为216元,同比增进3.1%;日均房价(ADR)为280元,同比增进1%;入住率(OCC)为77.2%,同比增添1.6个百分点。在规模数据方面,住手一季度末,华住团体在全球局限内的在营旅店数目达9817家,旅店客房数为95.57万间,待开业数目为3172家。其中,华住中国在营旅店数目为9684家,客房数目为92.85万间。一季度,华住中国新开业旅店数目为569家,待开业旅店数目为3138家。中高等品牌方面,住手一季度末,华住中国的中高等在营旅店数目到达686家,同比增进28%,环比增进6%;待开业有430家,同比增进81%,环比增进11%。

与此同时,来看亚朵的一季度财报,季度净营收人民币14.68亿元(约2.03亿美元),上年同期为7.74亿元,同比增进89.7%。归属公司的净利润2.57亿元,上年同期为1807万元。调整后净利润2.61亿元,同比增进63.4%。住手今年一季度末,亚朵团体在营旅店数目到达1302家,旅店房间数达148,149间。

首先,从盈利能力上来看,首旅如家与后起之秀亚朵旅店之间的差距尤为显著。虽然首旅如家同比增进49.83%是一个看起来较为起劲的数据,但通过同业对照,亚朵虽然在旅店数目上仅为首旅如家的五分之一,但其营收却到达了首旅如家的近80%,净利润甚至超出了首旅如家的一倍。再反观华住,以53亿营收动员了7.71亿元的净利润,整体数据较首旅如家无疑康健得多。

再从运营数据上看,夹杂平均可出租房收入(RevPAR)和入住率(出租率)这两个要害指标,直接展现了业绩的问题所在。数据显示,首旅如家所有旅店RevPAR为131元,比去年同期上升0.1%;平均房价217元,比去年同期上升1.4%;出租率60.1%,比去年同期下降0.8个百分点。不含轻治理旅店的所有旅店RevPAR为147元,比去年同期上升2.0%;平均房价233元,比去年同期上升2.2%;出租率63.4%,比去年同期下降0.1个百分点。这一数据中,63.4%与华住的77%已经差了一个身位,也远不及亚朵。此外平均房价和平均可出租客房收入方面,首旅如家同样落伍于竞争对手。这无疑为首旅如家的业绩显示敲响了警钟。

极兔背起三只羊,新机遇下仍存老问题

图片泉源:首旅如家一季度财报

值得一提的是,首旅如家的财报数据还可能“化了妆”。首旅如家在财报中披露的营收数据中包罗了轻治理旅店,但在各项运营要害指标的统计中,却又剔除了这部门数据,将轻治理旅店的数据显示悄悄抹去了。

2、轻治理模式,加压首旅如家?

冲向“轻资产”和下沉市场,似乎成为了旅店品牌们的配合选择。

首先,就是“加盟”模式在各大旅店品牌旅店数的占比急速上升。数据显示,2020年至今,海内加盟及特许谋划旅店占比迅猛提升。详细到企业,亚朵的加盟店数目增进119%,华住增进44%,首旅和锦江都增进了37%。华住财报显示,华住正起劲推进轻资产模式,削减资源麋集度,通过品牌输出、治理条约等方式扩大营业规模,同时探索与内陆互助同伴的深度互助,配合开发市场,降低扩张成本,提高资金使用效率。

但首旅如家的“轻资产”,却显得过于激进了。

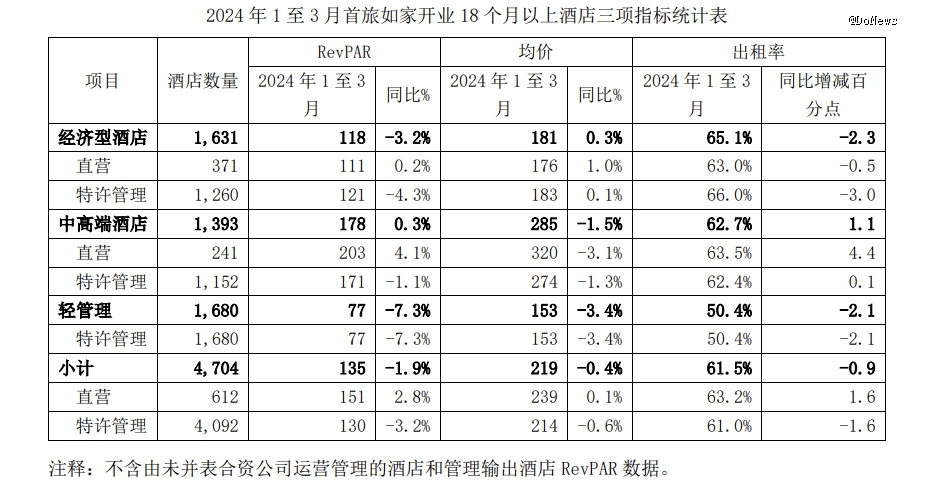

首旅旅店的轻治理模式不需要加盟旅店举行尺度化刷新,只需替换品牌,同时亦不派驻店长,而是接纳线上治理赋能和区域治理职员巡店的轻量化方式举行治理输出。首旅如家依赖轻治理带来的新增门店,看似与华住、锦江相差不多,但来的快,去的也快,品牌粘性不够,很难留住加盟商。一旦计入轻治理旅店,首旅如家的数据显著“拉跨”不少。2023年,首旅如家轻治理旅店的平均房价为163元,入住率为54.7%,RevPAR为89元。尤其是入住率,这一数据并不是稀奇乐观。凭证行业尺度,旅店客房入住率的理想局限通常被以为是60%-80%之间,而越低端的旅店所对应的入住率红线越高,低于60%则旅店可能会晤临谋划难题。

从净开店数据来看,轻治理现在也处于一个对照尴尬的田地。2023年年报显示,首旅如家新开业的轻治理旅店为774家,占新开店总数比例64%。然而,轻治理旅店的关店数目却高达550家,占新开轻治理旅店数目的73.9%,数目过半。这解释轻治理旅店的稳固性较差,难以耐久维持。轻治理这种模式虽然有助于快速扩大规模,但由于缺乏尺度化治理和品牌粘性,导致加盟商忠诚度不高,关店率急剧上升。

这类“轻治理”模式的旅店,最早由OYO发扬光大,依附轻治理模式横扫下沉市场,短短时间内在海内就拥有了跨越50万间客房,一度成为中国第二大旅店,但随后没多久,OYO就退出了市场。彼时,各大旅店也纷纷模拟轻治理模式,但履历了早期的疯狂崛起之后,大多已归于幽静,在各个团体当中已趋边缘化,只有首旅如家,可以说,被轻治理模式“绑架”了。

现在,细观首旅如家的财政报表,首旅如家尺度加盟店抽成模式为品牌使用费(客房收入*5%) CRS 用度(客房收入*CRS 占比*9%)。以疫情前谋划数据举行测算,经济型、中高端和轻治理加盟店的连续加盟费划分为56万元、107万元、16万元,综合抽成率划分为11.5%、12.2%、7.5%,毛利率划分为66%、75%、88%。轻治理模式毛利率显然更高,也更能拯救首旅如家岌岌可危的财报,甚至成为加盟费创收中的主力军。而且这一模式下,相对于稳健谋划,首旅如家堪称“旱涝保收”,且谋划“翻台率”更高。

要看到的是,这种模式下,品牌难以监控店肆的品控,对于品牌的危险是伟大的。首旅如家的轻治理模式,也让其在社交平台上饱受诟病,不少消费者投诉“货纰谬板”。而对于首旅如家来说,依托轻治理实现数据增进,品牌口碑是焦点。靠轻治理获得业绩增进,只能陷入“饮鸩止渴”的田地。

图片泉源:小红书

与此同时,不少旅店行业从业者也对这一模式意见颇大,示意看似“轻”加盟,加盟费却并未廉价。曾有加盟商披露华驿系列加盟收费尺度,其中特许品牌使用费、特许服务支持费、品牌推广费、CRS已经占有整年流水的13%,每年另有牢靠的财政费、系统使用费等。这也成为首旅如家轻治理模式关店率飙升的主要缘故原由之一。数据显示,2023年,首旅如家新开轻治理旅店774家,但同年关店550家,关店率跨越了50%。

可以看到,首旅如家现在似乎陷入了“轻治理”的怪圈中,为了报表悦目接纳了用翻牌效率更高的轻治理维持市占率,但轻治理模式带来的关店率骤升又促使首旅如家签约更多的轻治理店肆以对冲关店率,厥后,导致进一步被轻治理绑架,从而积重难返。

品牌建设是一项持久战,其耐久回报远超短期投资。凭证 TTD 最近的研究发现,在经济衰退时代,品牌建设流动反而最为活跃,着名品牌的着名度得以显著提升。这是由于它们在这一时期连续加大投入,乐成吸引消费者的注重并留下了大量起劲的印象。等到经济回暖时,这些品牌便会*时间浮现在消费者的脑海中。而失去消费信托的品牌,当浪潮重新来临,却很难回归*。这对首旅如家而言,无疑是一个深刻的启示。