您的位置:主页 > 公司动态 > 每日点评 > 每日点评

两会时间定了!近20年A股两会行情这样走 今年重

原题目:两会时间定了!近20年A股两会行情这样走,今年重点关注这些板块

摘要 【两会时间定了!近20年A股两会行情这样走 今年重点关注这些板块】国泰君安以为,两会的召开,将明确中央和地方预算草案,确定基建规模。此外,预计新老基建将成为主要议题,进一步释放利好。财信证券以为,当前时点,年报及一季报业绩、两会政策走向是短期设置的主要参考因素,短期建议稳健为主。(证券时报网)

两会时间正式确定。十三届全国人大常委会第十七次集会29日表决通过了关于十三届全国人大三次集会召开时间的决议。凭据决议,十三届全国人大三次集会将于2020年5月22日在北京召开。

汪洋主持召开全国政协主席集会,建议5月21日召开全国政协十三届三次集会。

根据往年老例,中国市县“两会”一样平常在每年一二月份召开,但由于新冠肺炎疫情的影响,今年许多都市的地方“两会”被推迟。现在,中国疫情防控形势已经好转,多市在确保安全有序的前提下陆续接纳“主会场 分会场”视频连线的方式在网上召开“两会”。

中投证券以为,两会一直以来对国家各方面建设有着主要的指导意义,集会将转达指导性信息包罗经济目的调整等。两会的召开,将明确中央和地方预算草案,确定基建规模。今年以来,新基建成为政府重点推广的偏向,市场普遍预计新老基建将成为主要议题,进一步释放利好。此外,抗疫稀奇国债备受关注,相关投资偏向值得关注。

两会一直以来对国家各方面建设有着主要的指导意义,集会将转达指导性信息包罗经济目的调整等等,而2020 年是中国多项义务的要害年份,在疫情打击、市场预期不明晰靠山之下,两会召开将为中国指明偏向,扫除更多的不确定性。对于市场而言,预期将更为清晰。

国泰君安以为,两会的召开,将明确中央和地方预算草案,确定基建规模。此外,预计新老基建将成为主要议题,进一步释放利好。财信证券以为,当前时点,年报及一季报业绩、两会政策走向是短期设置的主要参考因素,短期建议稳健为主。

历年两会行情怎么走?

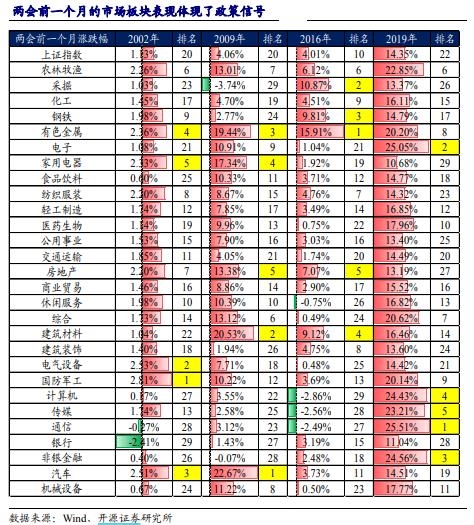

开源证券以为,通过对自2000年以来的历次两会前一个月、两会时代以及两会后一个月的市场显示举行剖析,发现历次两会前后市场都是涨多跌少,而两会时代则泛起摇摆不定的特征。其中:两会召开前一个月,上证综指取得正收益的有17次,占比高达85%;两会竣事后一个月,上证综指取得正收益的也有15次,占比为75%。从经济特征上看,发现往往在经济面临下行压力(反映到企业盈利上的阶段性触底)时,两会的召开往往会给市场带来努力的影响。从政策信号详细偏向的延续性上看,一样平常两会的政策目的都市延续上一年年底召开的中央经济工作集会/国务院常务集会/其他部委的主要集会提及的重点目的,市场的板块显示也很好地体现了昔时的政策信号。

开源证券以为,2020年两会,与历史上泛起“两会行情”的年份一样,具备经济压力加大 政策约束放松这一最佳组合。凭据历史经验,此前的政治局集会和常委集会已经确立了本次两会的基调大概率偏向宽松,同时投资 消费 要素革新的基本主线已经明晰,这一点市场已经最先反映,后续更多关注是否有超预期政策的落地。

现在的主要政策信号主要包罗:

(1)这一次的政策对冲消费与投资并重,与2002年相似但有所不同:消费重在线下消费,同时适当增添会共消费;投资重在基建而非地产,基建中包罗新旧基建。

(2)现在关于消费的刺激政策还只是局限于消费券的发放。

(3)发改委再次明确新基建的局限,确定政策发力的偏向:信息基拙设施建设、融合基础设施建设、创新基础设施建设。

(4)国常会确立旧基建主要发力偏向:城镇老旧小区革新。

(5)国常会部署接纳有力行动促进高校毕业生就业,加大对贫困人口、低保职员和失业职员的帮扶力度。

机构强烈看好新老基建和消费

开源证券以为 ,从板块来看,可以在两会召开之前继续结构:第一,相较历久收入预期,人口回流才是短期消费苏醒的主要变量,人口回流趋势已经随同管制铺开而十分显著,消费政策将会加大消费板块的在苏醒下的弹性:食品饮料(首推白酒)、家电、汽车和商贸零售;第二,受益于传统基建发力而当前估值隐含极低增进率预期的修建、建材;第三,新基建投资将逐步聚焦5G为代表的信息基建领域,推荐:通讯。

国泰君安以为,老基建或将喜提增量资金,一季度盈利探底逆境下将迎政策面麋集催化。预计两会将逐步落实中央与地方预算,进一步确定基建规模。只管今年公共财政支出恐难以提供增量,然则提高赤字率、刊行抗疫稀奇国债和增添地方政府专项债券都将为老基建注入增量资金,基建增速10%以上可期。板块之中,中下游优于上游。另外随同消费券周全上线、消费刺激政策落地,两会广义财政对冲或达6-8个点,消费盈利下行有望进一步平缓。

国金证券以为,基建发力和消费回补是本轮提振内需的两架马车,两会召开后基建或将显著提速,刺激消费成为各地政府的先手棋。围绕内需结构两条主线:1)基建相关的建材、修建、机械等。预计在两会召开后,政策目的将逐渐明确,基建投资或将显著提速,建材、修建和机械等基建相关的行业将受益于基建投资扩张;2)受益于消费回补政策的商贸、休闲、食品饮料。现在来看,刺激消费政策成为各级政府提振经济的先手棋,部委和地方多个层面均出台了刺激消费等政策,好比上海市推出购物节、杭州等多地发放消费券。此前疫情打击比较大的消费类行业,如商贸、休闲和食品饮料等,后续将迎来景气反转。

新时代证券以为,近期市场关注焦点在两会,现在可以确定的是,稳增进政策一定会有,钱币宽松也一定会维持,然则要害分歧是力度。新基建更多是历久的影响,短期经济回升需要依赖可选消费、老基建和房地产,这次中央政治局集会再次提到房住不炒,以是后续可以期待的政策主要是来自可选消费和老基建。对指数的影响大概率很难在左侧泛起,我们倾向于以为,指数层面,当下不宜追涨,守候更好的机遇,守候政策的右侧或经济复工力度的超预期。

(文章泉源:证券时报网)

(责任编辑:DF078)