您的位置:主页 > 市场信息 > 公司新闻 > 公司新闻

蚂蚁缘何“惹火上身”

11月2日晚间,“马云被约谈”的音讯不翼而飞,言论霎时被引爆。

证监会网站音讯显现,中国人民银行、中国银保监会、中国证监会和国度外汇治理局对蚂蚁团体现实掌握人马云、董事长井贤栋、总裁胡晓明举行了羁系约谈。

底本,跟着蚂蚁团体行将上市,怎样对金融科技巨子举行有用羁系,一向是资源市场的热议话题。就在羁系约谈前一天,央行旗下《金融时报》发表文章,论述了大型互联网公司进入金融行业的潜伏风险与羁系。

文章示意,要小心大型互联网公司睁开金融营业带来的市场垄断、羁系套利、数据平安及庇护、信息科技羁系有用性以及更容易处分体系性风险等一系列问题。为此,羁系层应增强顶层设想,明白市场准入,严厉金融营业准入和持牌运营请求,强化功用羁系,坚持羁系一致性。

这篇文章似乎是金融羁系层放出的一个答案,回应了马云在上海掀起的那场关于新金融和传统金融的辩论。

不知人人是不是注意到,马云在《外滩金融峰会》上那番话,虽然直指银行和羁系,却没有触及基金、保险、证券等其他传统金融机构,这实在反应了蚂蚁团体与传统金融机构之间一种很玄妙的竞合关联。

趁着市场对蚂蚁上市的争辩,虎嗅和一些传统金融从业者聊了聊,他们怎样看待蚂蚁团体的生长和形式,以及从中学到了哪些启发。

发问一:银行股为什么被“厌弃”?

“1500亿美圆、2000亿美圆、2800亿美圆……”

跟着蚂蚁团体7月20日表露行将在A H股同步上市的音讯,有关蚂蚁团体估值上涨的听说,不停刺激着传统金融从业者的神经。

此次,蚂蚁团体A H股拟募资局限为345亿美圆,对应着远期市盈率约为40倍,一举打破沙特阿美在2019年以294亿美圆募资额所创下的环球最大IPO纪录。

直到10月26日,蚂蚁团体正式确认本次A股刊行价为68.80元/股,依据刊行价的总市值终究定格在3130亿美圆。按此市值排名,蚂蚁团体一举凌驾“工农中建交邮”六大国有银行,以至凌驾上市银行市值第一的摩根大通。

要知道这些大型银行,要么历经百年而不衰,要么掌管几十万亿资产,而蚂蚁团体建立不过短短16年,总资产是工行的百分之一,年净利润不足工行的异常之一。

这不禁让人发作疑问:为什么工行市盈率仅6倍不到,而蚂蚁市盈率却高达40倍?

要回答这个问题,我们要从三个方面来看待:

一是:过去二十年,环球市值排名靠前上市公司的变化趋向是什么?

二是:蚂蚁团体将来的设想空间有多大?

三是:怎样岑寂看待资源对蚂蚁团体上市的热捧?

假如对照1997—2020年这24年环球市值排名前十上市公司的变化,你会发明一个很风趣的征象——即传统动力和金融上市公司逐步削减,新兴互联网科技上市公司占有主流,这个变化趋向在2008年后越发明显。

放眼国内,上市银行近来十年的估值一向很低,以至于许多人构成一种“银行股估值低”的呆板印象。某种意义上,金融科技公司勤奋撕下金融标签,凸显科技属性,也是畏惧被这类呆板印象所误伤。

对此,苏宁金融研究院副院长薛洪言称,银行股并不是一向市值低迷。2006年之前,银行业批量股改上市,功绩增进异常迅猛,受欢迎程度不亚于当前的医疗科技股。

2008年金融危急后,受宏观经济和行业增速影响,银行估值程度一起下滑。尤其是在2012年后,中国GDP增速下台阶,银行业遭受对公贷款萎缩、不良率爬升的两重袭击,盈余增速延续下滑,逐步滑落到个位数,市场热度也从被追捧变成被厌弃。

薛洪言进一步诠释,“股票估值是企业将来现金流的折现,银行利润增速延续下滑,估值程度也随之跌入底部,再也没能爬起来。”

银行股市盈率偏低,放眼环球也是一种广泛征象。

美国次贷危急以后,巴塞尔协定III出台,对环球银行业的羁系力度明显增强,在进步资源充足率、引入杠杆率以及增强流动性治理等方面的金融羁系进一步强化,这令环球银行股的市盈率广泛下落。

而国内银行股市盈率的偏低,主如果中国经济降速、房地产业宏观调控、利率双轨制革新、羁系让利、银行净息差收窄、行业协作性增强以及解禁潮等多方面要素构成的。

当金融行业遭受越发严厉的羁系,而互联网科技因为收集效应的存在,通常会构成“赢家通吃”的局势,带来成百上千倍的利润,后者自然会成为资源的“骄子”。

发问二:蚂蚁的天花板有多高?

蚂蚁团体从互联网科技入手,运用其历久效劳积聚的客户数据和大数据处置惩罚手艺,打破了传统金融机构对金融效劳的垄断,将来的生长空间可想而知。

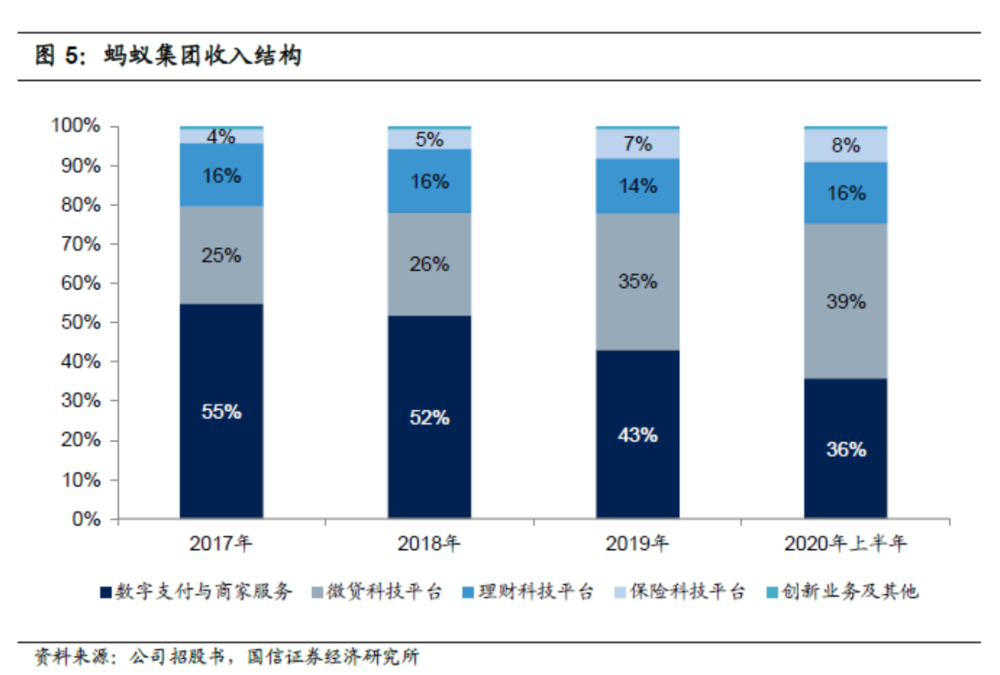

蚂蚁招股书显现,团体的主要收入来自四个板块,离别是数字支授予商家效劳、微贷科技平台、理财科技平台和保险科技平台。而下图能够直观看出,付出板块所占比重有所下降,微贷、理财和保险三大板块所占比重在延续上升。

关于将来增进潜力,蚂蚁团体CEO胡晓明在IPO路演时示意,蚂蚁团体所效劳的金融效劳业会有异常辽阔的空间,这个天花板充足高、充足宽。

胡晓明对投资人详细的数据剖析,以下所示:

第一,数字付出范畴。过去12个月,付出宝生意营业局限是118万亿元。估计到2025年,付出宝会有412万亿元的生意营业局限,年度增进率为29%;

第二,微贷科技范畴。蚂蚁团体旗下花呗、借呗、网商贷共有2.2万亿元的信贷余额。估计2025年,中国会有50万亿元的微贷局限,而蚂蚁只占2025年局限的4%;

第三,理财科技范畴。蚂蚁团体理财局限是4.1万亿元。估计到2025年,中国财产治理是287万亿元的局限,而蚂蚁只占到3%不到;

第四,保险科技范畴。蚂蚁团体保险收入是518亿元。预见到2025年,中国保险市场局限是9万亿元,蚂蚁在保险的增进空间照样异常大。

不过,这个故事真如胡晓明说的那末美好吗?在某些投资人那看来,未必!

10月29日,有“私募魔女”之称的半夏投资创始人李蓓示意,“将来几个月,蚂蚁的股价不好说。但从历久代价的角度,我肯定不会去买蚂蚁。”

她对此诠释称,投资界有一个类似于谚语的说法,“每个巨无霸的上市,迥殊大的IPO每每都是一个时期的极点。”

这个极点指的不是股价的极点,而是一个时期热潮的极点。比方中石油在2007年上市,对应的是大批商品的一个十年大牛市的极点。

李蓓以为,蚂蚁鼓起的背地,实在也代表一个时期。只不过,这个时期正在改变。

第一,挪动互联网时期的盈余逐步消失。经由过去十几年的疾速生长,挪动互联网从高新手艺变成了基础设施,所有人险些都是挪动互联网的活泼用户。这意味着挪动互联网的高增进阶段已由去,背面大概会进入一个存量协作的阶段;

第二,蚂蚁用户的资产质量变得更不可控。过去十几年,中国住民杠杆不停进步,带来了房地产市场繁荣,构成了正轮回效应,即地产拉动就业—就业进步收入—收入增进花费。不过,这类住民杠杆与房地产的互相作用,在将来几个季度就要完毕;

第三,环球低利率环境发作逆转,将来会涌现历久通胀。这类历久通胀背地有四大缘由:一是去环球化带来的通胀,二是美圆价值降低的大周期,三是互联网带来本钱下落完毕,互联网寡头入手下手寻求垄断利润,四是产能周期逆转。

而浙商银行原行长、上海新金融研究院副院长刘晓春对虎嗅的描述则越发风趣:“投资者平常分为两种:一种喜好诗与远方,另一种挑选面前的苟且。近来十年,科技公司比金融公司越发遭到资源喜爱,主要源自于前者,然则诗与远方能走多远是个问题。”

发问三:马云为什么舌战羁系?

蚂蚁团体是什么?这是蚂蚁团体要在上市之前要向环球投资人诠释的另一个问题。

在宣告IPO前夜,蚂蚁启动了更名,将蚂蚁金服改成蚂蚁团体,全称是“蚂蚁科技团体股份有限公司”。官方对此强调的是:蚂蚁是一家科技公司,而不是一家金融公司。

梳理蚂蚁建立以来对外宣扬口径,从互联网金融、科技金融再到科技的定位。蚂蚁金服更名后,一些学者对此解读称,蚂蚁有回避金融羁系的怀疑。

2004年,马云在达沃斯年会上,意想到中国电子商务生长,首先要处置惩罚电子付出问题。因而,他紧要启动付出宝项目,勉励部属的话是——“假如须要下狱,我去”。这句话不是马云要去下狱,而是在任何国度,金融立异都是要冒险的。

这些年来,蚂蚁在金融羁系上吃过不少苦头。付出宝在理财平台招财宝吃过亏,与趣店协作花费贷被指校园贷,推出芝麻信用不能不减少运用局限,信贷产物ABS杠杆率太高不能不补足资源金,推行“无现金社会”时还被央行严厉批评。

作为一款付出运用,付出宝畏惧用户用完即走,历久以来存在流量焦炙,也走过不少弯路。这类焦炙感在一个春节迸发到极点。2015年,微信付出用一个春晚红包,抢走付出宝一半市场。当时大年初一,马云紧要调集高管,从环球各地马上返国商量对策。

不过,这也成为付出宝打破付出运用的转折点。

付出宝先是在2013年推出余额宝,对准的是货币基金市场,随存随取、利率高于银行活期存款的特性,让余额宝敏捷走红。今后,蚂蚁接踵推出花呗、借呗、芝麻信用、蚂蚁丛林、互相宝等网红产物。

现在的蚂蚁团体,在国际上已找不到任何一家对标公司。以至于《经济学人》杂志将之称为世界上最全的金融科技平台——能够把它设想成Apple Pay(离线付出)、PayPal(在线付出)、Venmo(转账)、万事达卡(信用卡)、摩根大通(花费金融)和iShares(投资)的结合体,外加保险紧要营业,全都整合在一款挪动运用里。

明显,马云关于这类表述是不会惬意的。他在蚂蚁团体上市预备时,一向对投行强调的是,要找科技剖析师而不是金融剖析师,对蚂蚁团体举行估值。

从2017年到2019年,蚂蚁团体的营收翻了一倍,市场对其估值却翻了七倍。在2020年,蚂蚁团体的终究估值定格在3130亿美圆。

一边享受着科技股高估值的盈余,一边在公共场所炮轰传统银行是“寺库头脑”、讽刺巴塞尔协定像是“一个老年人俱乐部”、抹杀立异,以至指出“中国金融问题不是体系性风险,而是缺少金融生态体系”……

这能不引发金融羁系层的“气愤”吗?当时,台下坐的是央行前行长、政协副主席,另有上海市委书记。

历久处置金融的财经作家嵇少峰对虎嗅示意,“金融科技公司是金融机构照样科技公司?巴塞尔协定是不是是已由时,要不要掌握杠杆率?我置信这才是马云舌战羁系的根本缘由。”

嵇少峰以为,虽然蚂蚁一向在去金消融,转型数字科技,然则信贷在其主营营业的相对占比和极高的杠杆率,一向被羁系部门和资源市场重点关注。

发问四:蚂蚁主营营业存在什么问题?

掀开蚂蚁团体的招股书,嵇少峰以及刘晓春等受访者指出其主营营业存在的一些问题,下面分为三大部分论述。

一是,蚂蚁主要利润是放贷营业。

停止2020年6月末,微贷科技平台为蚂蚁团体制造了285.83亿元营收,占到总营收的39.41%,已超营收260亿元的付出营业,其占比是35.86%。个中,与信贷相干的净利润是101.56亿元,占到蚂蚁团体总利润213.42亿元的47.8%。

现在,蚂蚁团体总计有2.15万亿元的信贷局限,个中运营贷余额是0.42万亿元,剩下的是1.73万亿元是花费贷余额。这些花费贷均匀年化利率是15%,险些擦着最高法对民间借贷最高年化利率15.4%的红线,而且许多用户属于次级信用,等于信用天资较差的人群。

蚂蚁对此诠释是,这些人群不是信用天资较差,只是传统金融机构效劳不到他们,蚂蚁经由过程大数据风控,勇于给他们供应金融效劳。许多传统金融机构僵化的机制,很难做到小微信贷和普惠金融。但金融科技公司自以为是的金融立异,翻开的也多是潘多拉魔盒。

从互联网金融鼓起,到P2P机构众多,直至大局限爆雷。羁系关于金融科技所谓的立异,一向缺少必要的羁系,老是在涌现问题后举行一刀切。

此番,嵇少峰接连提出几大质问:我们设想中试图经由过程科技金融,处置惩罚小微信贷与普惠金融困难,是不是是有点过于乐观,是不是是在道德上拔高本身?岂非普惠金融就是放高息的花费贷,引诱年轻人去借15%年化利率去过分金融花费,终究是协助他们,照样害了他们?

二是,大数据风控没那末神奇。

处置银行业30多年的刘晓春看待许多金融问题老是言必有中。他指出,“放贷实在很简单,症结是怎样收回来?”

他示意,不要把大数据风控神奇化,没有大数据时刻,银行放贷也是有风控模子。所谓模子,就是在各种数据之间找规律,然后依据规律来肯定贷款划定规矩。大数据风控背地的风控逻辑,与银行风控逻辑雷同。

刘晓春强调,科技再到位,也要依据金融的规律做事。不论是什么公司,放贷肯定会有约束条件。黑社会放高利贷,都邑提早确认你家是不是是有屋子。金融科技公司勇于放贷,也是有约束条件的,只是大概从抵押物,变成提交个人通信录。“前段时间,暴力催贷不就是一些金融科技公司干的,用科技手腕干的。”

嵇少锋以为,蚂蚁之所以做得这么大,中心上风不是大数据风控才能,而是基于阿里经济体的场景花费,这是银行所不具备的才能。“信贷是很传统的东西,蚂蚁做的花费信贷跟银行信用卡差不多。只是银行基于传统场景,蚂蚁基于线上场景。”

不过,蚂蚁这类基于个人数据的放贷体式格局,将来大概面对羁系风险。许多个人数据在法律上,将归入《个人隐私法》的庇护,须要举行脱敏化处置惩罚。花费者也会越发关注个人隐私的庇护,而不是任由互联网巨子随便收集剖析。

三是,万亿局限的团结贷款,终究谁来兜底?

近来两年,团结贷款是蚂蚁团体力推的贷款形式。所谓团结贷款,能够作为助贷形式的一种,就是两家持牌机构,配合出资、配合负担风险和分享收益,也能够算作简化版的银团贷款,这类银团形式已有百年汗青,并不新颖。

招股书显现,蚂蚁团体的2.15万亿元的信贷局限,只要2%的资金是自有资金,98%的资金来自协作银行和刊行ABS。蚂蚁自营的两家放贷主体,是设在重庆的两家网贷公司,离别对应开花呗和借呗。

蚂蚁和银行协作形式是,银行供应大部分资金,蚂蚁只供应少许资金,主要担任贷款审批、风险治理、还款和贷后治理的流程。蚂蚁将这个流程称之为“手艺效劳费”,并从放贷利钱中收取30%,属于最大的利润泉源。

但是,这类形式打破了两方面的羁系,一是对网贷公司资源金和杠杆率的限定,二是打破了巴塞尔协定关于银行表外资源的限定。

招商银行首席经济学仆人安华对此评价称,金融科技立异逾越了现有的金融羁系框架和理念,使得蚂蚁团体肯定程度能够很奇妙地规避了现有金融羁系框架。

嵇少锋的批评则越发尖锐,中小银行基础没有才能对蚂蚁供应的客户举行有用风控,只能看天用饭,赌蚂蚁的才能与信用。但假如银行不能举行有用风控,蚂蚁用戋戋几百亿元资金,撬动起几万亿元的信贷局限,末了的风险谁来兜底?

写在末了

现在,蚂蚁团体是中国最大的第三方付出平台,最大的线上花费信贷平台、最大的小微运营信贷平台、最大的线上理财效劳平台和最大的线上保险效劳平台。

在金融派司上,蚂蚁团体具有银行、付出、小额贷款、基金、基金贩卖、期货、保险代理等金融范畴的派司,并正在组建花费金融公司。

跟着不停与传统金融机构睁开协作,蚂蚁团体关于中国金融体系的影响,已不亚于一家大型商业银行。

经济观察报以为,不管从局限、构造和营业复杂度,照样与其他金融机构关联性,或许在金融体系中供应难以替换的症结效劳,蚂蚁团体都可被认定是一家“体系主要性金融机构”。

央行副行长、外管局局长潘功胜近来在多个公共场所示意,要增强对体系性主要金融机构和金融控股团体的羁系,“人民银行将于11月1日正式向市场开放金融控股团体设立的请求”。而蚂蚁团体此前明白示意,会设立金融控股团体,接收更严厉的羁系。

11月2日,在香港金融科技周的主题集会上,央行行长易纲就大型科技公司与传统商业银行的协作、金融产业新趋向、花费者隐私庇护等问题提出了本身的观点。

关于大科技公司对金融行业的影响,易纲示意:金融科技和大科技公司打来了效力的提拔,并下降了本钱,是金融立异的主要部分。他还提到,大科技公司明显进步了金融效劳程度,尤其是偏远地区的金融效劳都有所改善,这是之前不可思议的。

不过,最使易纲夜不能寐的问题照样花费者庇护问题。跟着金融科技的不停生长,商业秘密的庇护和花费者个人隐私的庇护,关于央行是一个极大的应战。

这些来自羁系层的信号,关于蚂蚁团体上市会形成什么影响,还须要进一步评价。