您的位置:主页 > 公司动态 > 公司新闻 > 公司新闻

“到中流击水!”云岫资源公布2020年中国半导体

1月16号,由摩尔精英主理,云岫资源、芯谋研究协办的中国芯片公司CEO和顶尖投资机构合伙人面对面深度交流的年度高规格盛会——中国芯创年会在上海隆重举行。相关政府向导、国际着名企业高层、主板/科创板半导体上市公司创始人、150多位着名半导体投资机构合伙人、250多数导体行业公司创始人、董事长、CEO等近400位行业首脑共赴盛会。

会上,高永岗博士、沈伟国董事长、徐伟秘书长等重磅嘉宾莅临致辞,蒋尚义博士、吴汉明院士、尹志尧博士、王林先生等行业大咖揭晓精彩演讲,云岫资源主持资源圆桌论坛,并重磅公布《2020年中国半导体行业投资解读》,周全剖析半导体领域的投资数据、趋势及差别机构的投资偏好剖析,提出半导体深水区的投资破局之道。

中国半导体投资现已进入深水区——“低处的果子”已经摘完了,奏效较快的领域早已泛起许多上市公司,另有上百家公司都已到达可上市的规模。半导体领域的创业和投资,需要在深水区“中流击水”,才气实现中国半导体向更高条理的飞跃。

01、投资全景:

2020半导体投资额增进近4倍,32家企业上市

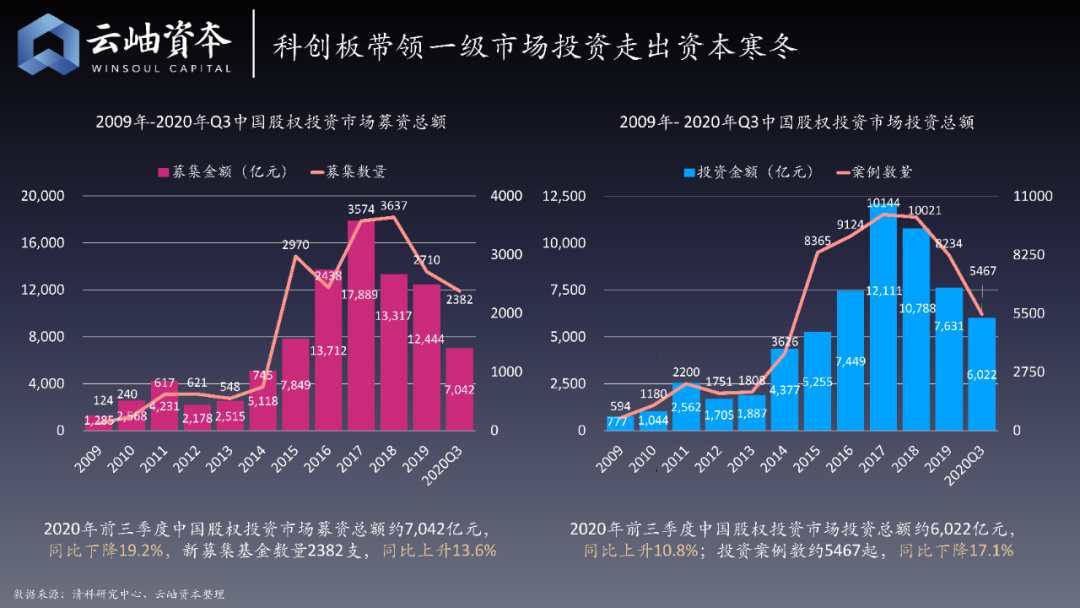

从2009年到2020年,中国整个股权投资市场的募资总额在2017年到达高点,2018年泛起下降进入“资源隆冬”。但2020年有个可喜的转变,前三季度新召募的基金数目同比上升13.6%;同时,2020年中国前三季度的投资总额是6022亿元人民币,同比上升10.8%。

促进资源市场投资总额增添的一个主要原因,就是科创板的繁荣让许多创投基金有了更好的投资退出渠道,也更愿意投资半导体、生物医药、高端装备、新质料等硬核科技领域的早中期企业。可以说,科创板正在率领一级市场投资走出“资源隆冬”。

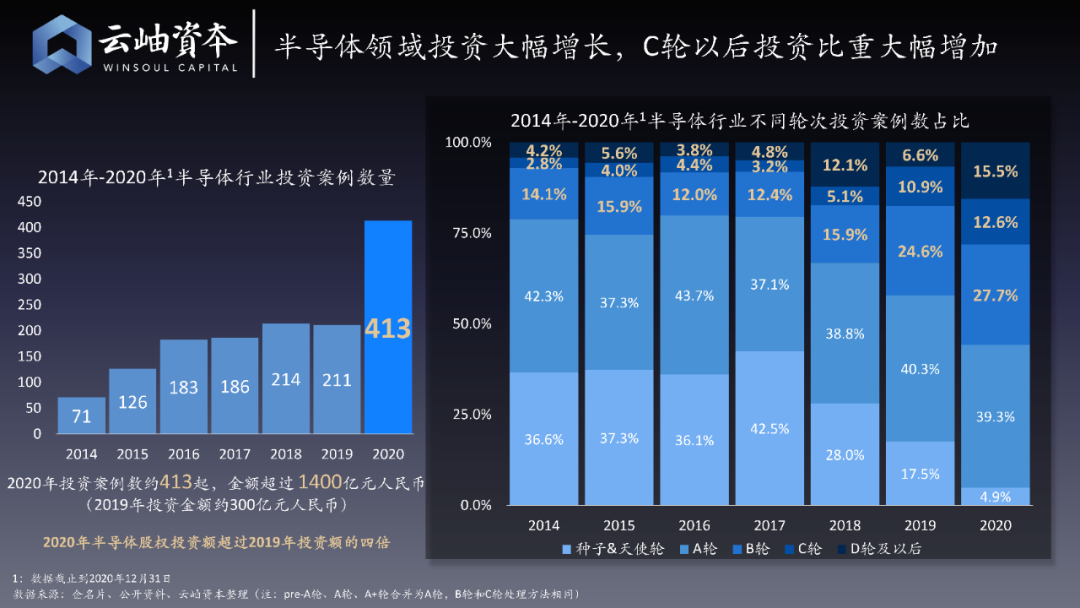

半导体领域在2020年高歌猛进。据统计,2020年半导体行业股权投资案例413起,投资金额跨越1400亿元人民币,相比2019年约300亿人民币的投资额,增进近4倍,这也是中国半导体一级市场有史以来投资额最多的一年。

由于国产替换需求强烈,许多数导体公司的业绩增进迅猛,投资阶段上也普遍后移,C轮以后的投资比重大幅增添。

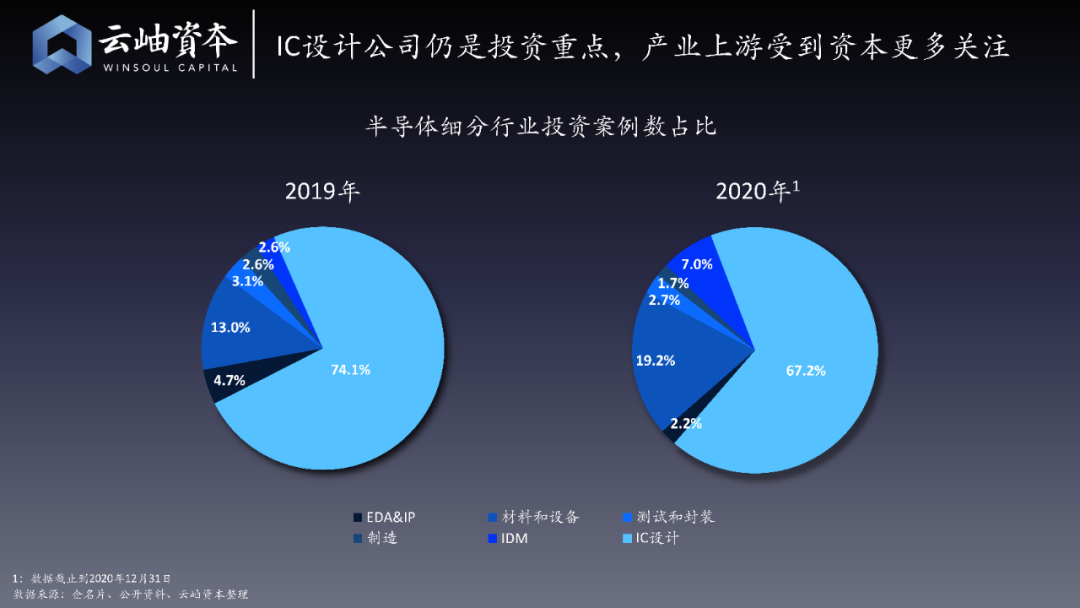

从细分偏向来看,半导体设计公司仍然是投资重点,产业上游也受到资源更多的关注。2019年,质料和装备领域的投资比重是13%,2020年已经增进到19.2%。

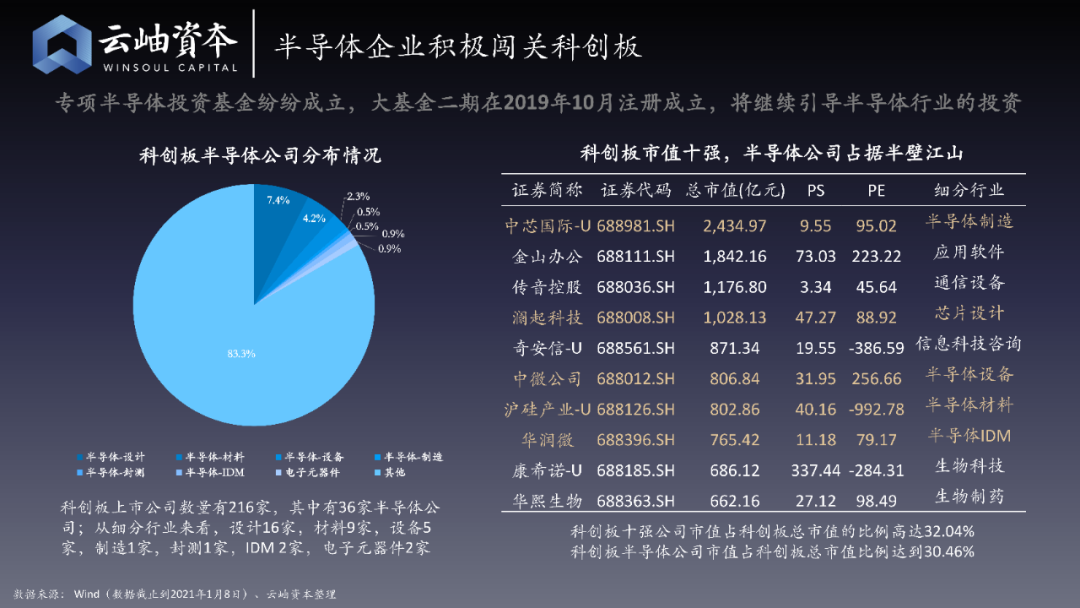

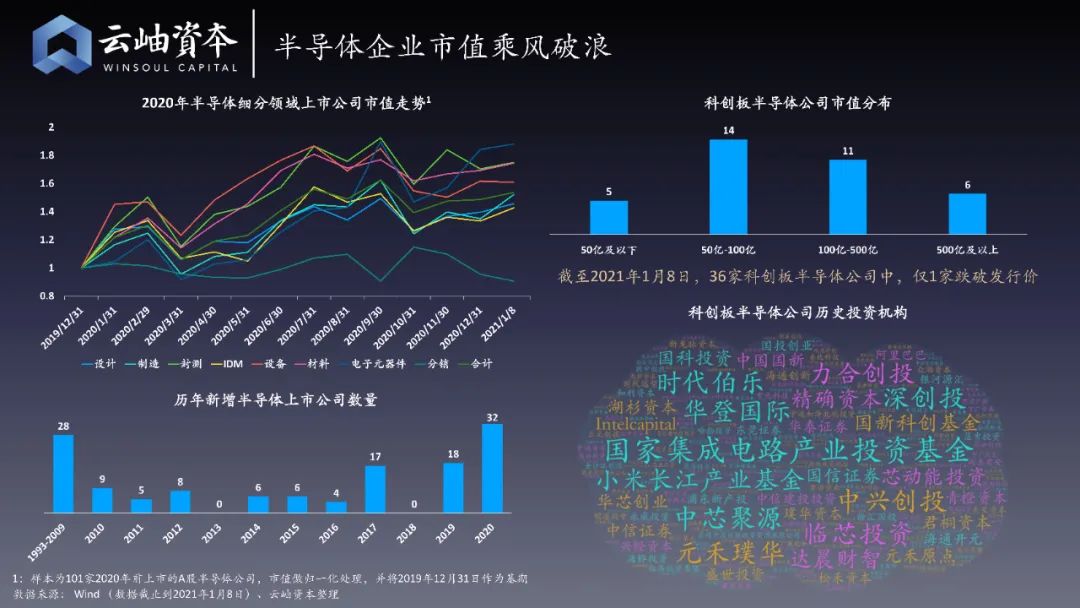

半导体企业正努力闯关科创板。现在科创板的216家上市公司中,有36家半导体公司,占16%,包罗设计公司16家,质料公司9家,装备公司5家。而在科创板市值前十强中,半导体公司数目占有半壁江山;同时,科创板半导体市值占有总市值的30%。半导体公司在科创板中的主要价值可见一斑。

半导体市值走势在2020年可称得上乘风破浪。根据云岫资源统计,2020年整年,半导体公司市值的平均涨幅约为40%~50%。除了分销板块略微下跌,半导体的大多数板块都连连上涨,其中设计板块涨得最为迅猛。

2020年,中国共有32家半导体公司上市,这也是有史以来半导体上市数目最多的一年。从市值漫衍上来看,50亿到100亿之间的公司数目最多,500亿市值企业有6家。

优异的上市公司背后,往往站着一批优异的投资机构。我们剖析了科创板已上市半导体公司的历史投资机构,可以看出,国家集成电路产业投资基金、华登国际、小米长江产业基金、中芯聚源、深创投等许多机构都在给予着中国半导体很大支持。

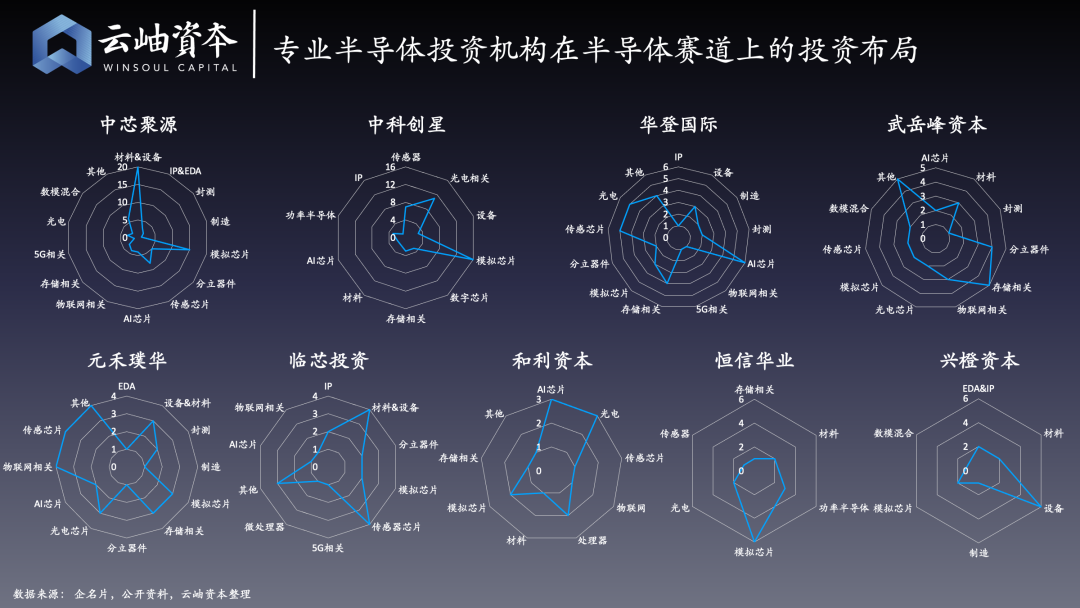

中科创星、华登国际、中芯聚源、武岳峰资源、元禾璞华、临芯投资、和利资源、兴橙资源、恒信华业等历久坚守半导体行业的专业投资机构,往往在各赛道上都有所结构,而且各有特点,例如中芯聚源和兴橙资源在半导体制造产业链投资较多。

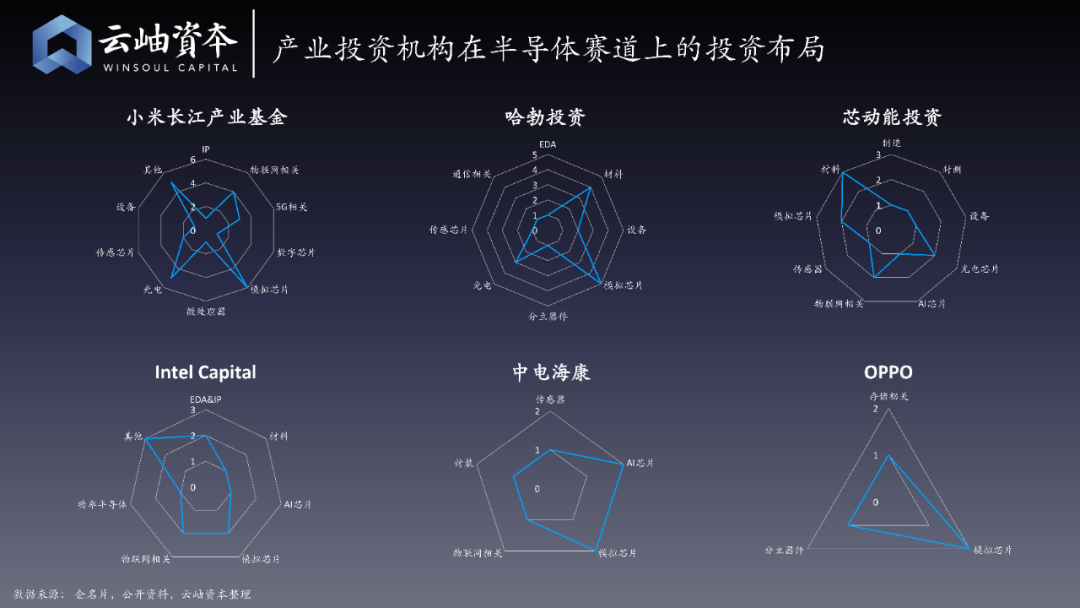

2020年,不管是投资人照样创始人,信赖都能感受到产业资源的伟大影响力,尤其是抢项目额度时,产业资源的优势异常显著。许多创始人宁可要产业资源的钱,也不要着名财政投资机构的钱,而且甚至可以在估值上给产业资源很好的折扣。焦点原因是产业资源能给企业带来异常大的产业资源,好比华为旗下的哈勃投资,京东方旗下的芯动能,手机厂商OPPO、小米,安防厂商海康,以及全球半导体巨头Intel。

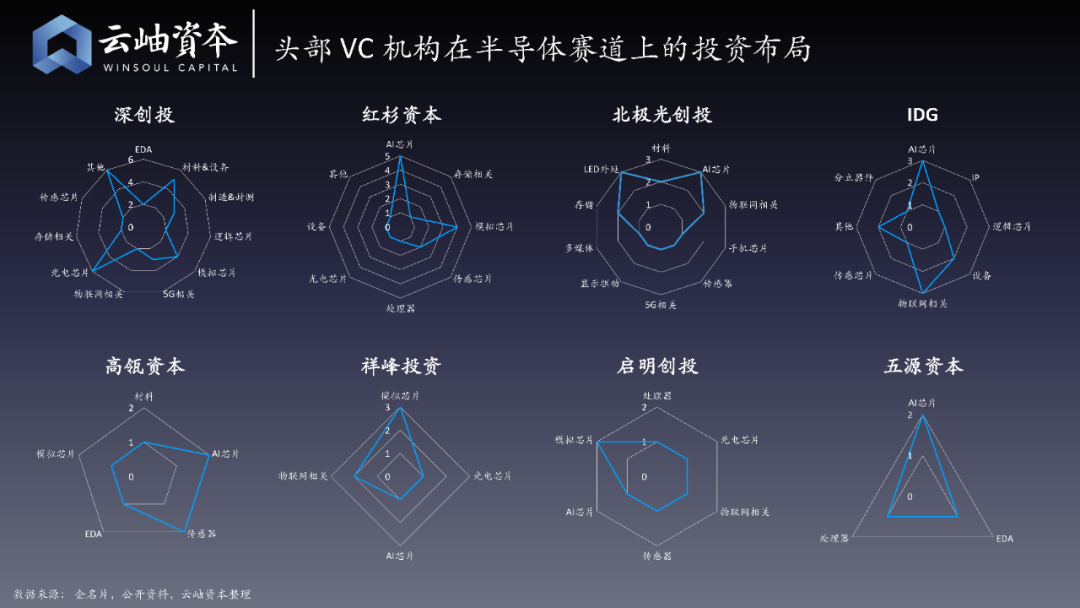

头部VC机构中,人民币基金的投资局限较广,然则近几年新进入半导体的一些美元基金,投资重点偏向照样在AI芯片上,好比高瓴、红杉、启明、五源等。祥峰在模拟芯片和物联网偏向投过不少项目,IDG在RDA系的项目上获得过丰盛回报,因此除了AI芯片,也异常关注物联网相关公司。

02、“到中流击水!”投资深水区的破局之道

从2020年底到2021年,整个芯片产业遇到的最大问题是产能重要,制造和封测进入了新一轮的涨价周期。

芯片制造层面,代工价钱上涨15%~20%,封测价钱上涨10%,甚至还拿不到产能。另外,产能重要导致芯片的交货周期变长,例如显示驱动芯片、WiFi芯片、电源治理芯片和功率半导体,它们不仅价钱上涨10%~15%,交货周期有的竟增进50%以上。以是,2021年上半年,整个半导体行业一定还将保持价钱上涨、产能重要的气氛。

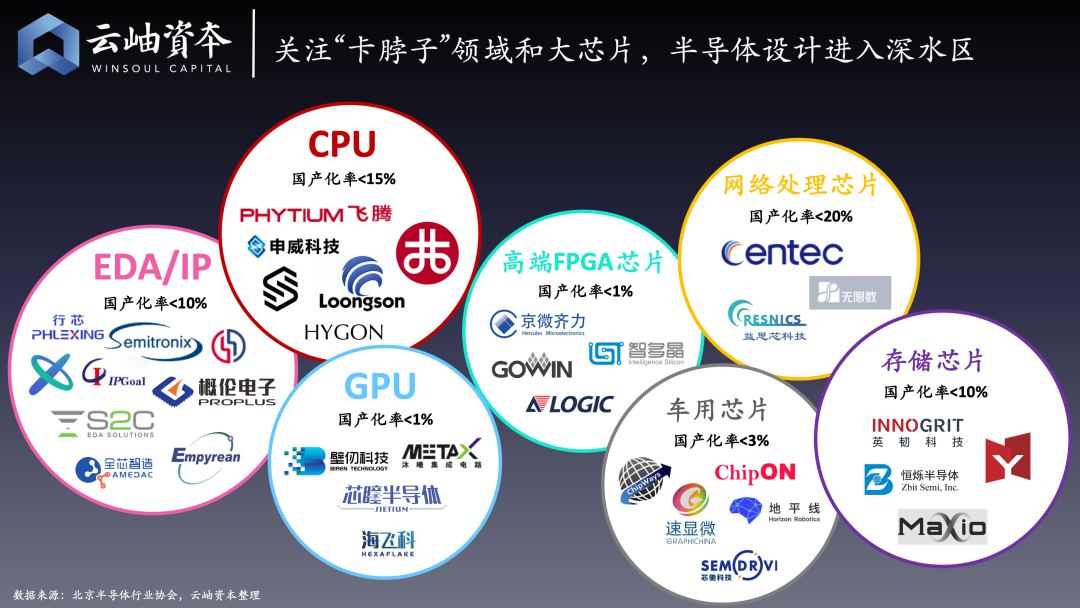

半导体投资的深水区中,无论从投资人照样创业者角度,在偏向选择上都应该重点关注国产化率低的卡脖子领域和大芯片,好比EDA/IP、CPU、GPU、FPGA、网络处置芯片、车用芯片、存储芯片等。

EDA、IP的国产化率低于10%,前、后端的EDA工具和晶圆厂相关的EDA公司、IP公司都异常值得关注,好比行芯科技、芯华章、概伦电子、全芯智造、和芯微电子等。

CPU领域国产化率低于15%,因此高潮、申威、海光、龙芯、兆芯等头部项目受到国家和政府的重点扶持,赛昉科技等新兴热门的RISC-V CPU公司也推出了世界级的产物。

国产化率小于1%的GPU领域中,壁仞、沐曦、芯瞳、海飞科在2020年都异常火热,一再传出融资新闻。

FPGA国产化率也低于1%,其中京微齐力、高云、智多晶、安路等都是异常着名的企业。

数据中心的交换机、路由器、智能网卡芯片等网络处置芯片领域,国产化率小于20%,其中明星的企业有盛科网络、无限数和益思芯等。

今年,汽车芯片多次登上热搜。汽车电子的国产化率异常低,只有3%。随着未来新能源汽车、智能驾驶的普及,汽车芯片存在异常大的时机,该领域的头部企业也异常引人关注,例如芯旺微电子,曾获得上汽团体的战略投资,有时机成为最早上岸科创板的车用MCU公司;此外,地平线、芯驰等明星企业,琪埔维等新兴企业也备受关注。

存储芯片领域国产化率小于10%。2020年,恒烁半导体、长鑫存储、长江存储等存储介质芯片的业绩增进异常快,而且在市场上很稀缺;存储控制芯片中,英韧科技、得一微电子和联芸科技处于头部职位。

2019年,半导体正处于下行周期,正常来说,2020年也应当是处于下滑态势,但疫情的突然来临导致在线办公等云服务对芯片的需求暴增。

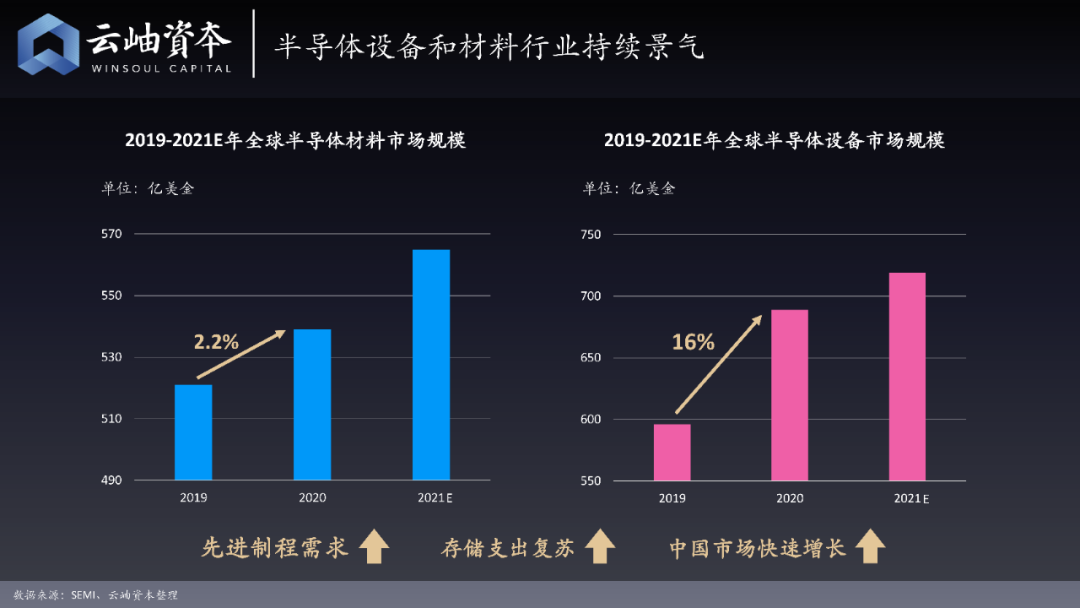

2020年全球半导体的火热直接动员了全球上游质料和装备行业的增进。一些日本半导体装备公司员工2020下半年发了12个月奖金。

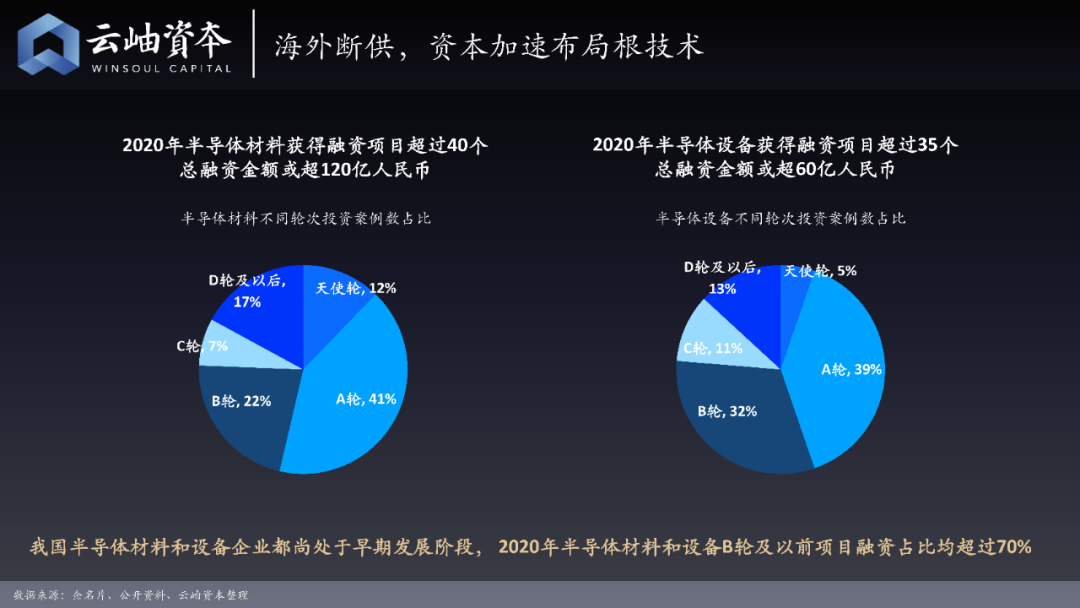

而在海内,由于存在断供问题(例如中芯国际上了实体清单、华为流片也是受到限制等),半导体质料和装备等上游产业加倍受到资源青睐。其中半导体质料领域总融资金额跨越120亿元人民币,装备总融资金额跨越60亿元人民币,但在质料和装备领域中,项目普遍还处于早期生长阶段,A、B轮的比重跨越50%。

产业资源也加强了对上游质料、装备的投资。华为2019年仅投了2家质料公司,而2020年投出了7家质料与装备公司;中芯聚源2019年在质料、装备领域投资4家企业,2020年也翻到了7家。

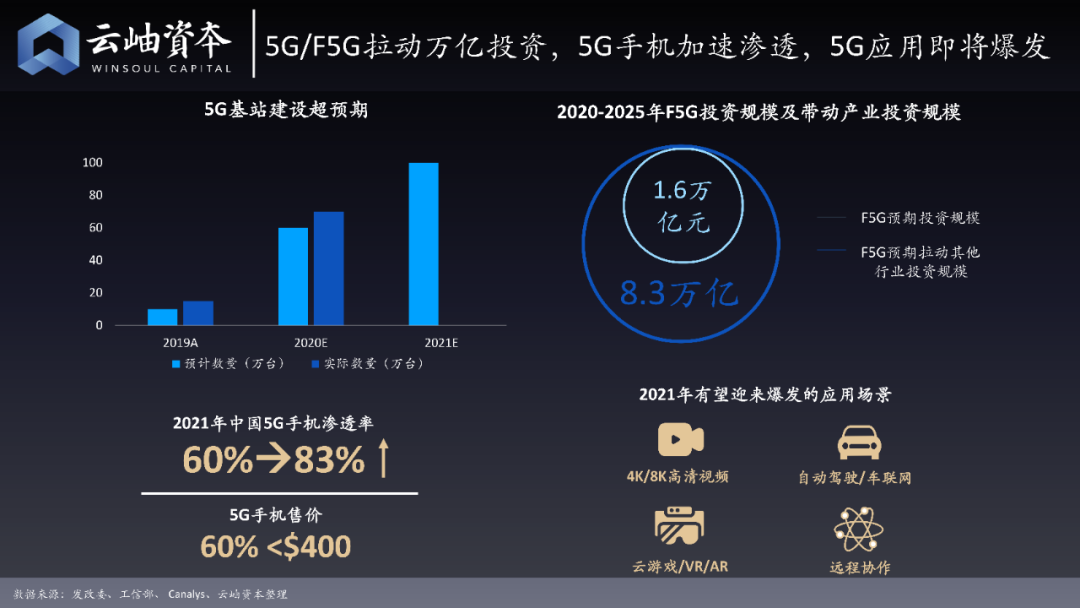

从下游应用角度来看,5G和F5G(第五代牢固网络)的生长正在拉动万亿投资。

2020年,5G手机加速渗透,5G应用即将发作。据估计,2021年市场上83%的新手机都将是5G手机,同时5G手机的价钱也将快速下降,60%的5G手机价钱会低于400美金。

另一方面,在线办公与网课等应用加大了对家庭网络带宽的需求,因此运营商也在加速F5G的建设。据预测,未来5年,围绕F5G的投资规模将到达1.6万亿元,同时动员8.3万亿人民币的产业规模,由此,WiFi芯片的需求将获得刺激。

5G应用方面,4K/8K高清视频、自动驾驶/车联网、云游戏/VR/AR、远程协作等应用也都将在2021年泛起新的时机。

消费电子的下游需求方面,快充和UWB成为新的热门,可穿着市场的生长先抑后扬。

由于最新的iPhone手机不配备充电头,未来许多其他手机厂商都可能将效仿,市场对充电头的需求将提升。另外5G手机很耗电,对快充速率也提出了更高要求,从65W提高到120W,因此GaN快充成为现在热门。UWB芯片公司也在2020年获得了产业资源的热捧,好比瀚巍和优智联。

2020年一季度,中国可穿着市场受疫情影响有所下滑,但疫情也激发了人人对康健治理的重视,可穿着装备在第三季度泛起高速增进。

03、“好风凭借力,送我上青云”

纵观2020年半导体行业的投资全景,我们可以总结出以下几个关键词:科创板、华为、缺货、卡脖子、商业战、信创、Pre-IPO、泡沫和5G。用一句诗来形容,可谓是“好风凭借力,送我上青云”,中国半导体需要捉住这个时机,实现质的飞跃。

云岫资源作为中国领先的科技产业精品投行,由30多位资深产业、学术和金融专家组成,是毗邻产业和资源的桥梁,善于为半导体公司寻找最合适的战略和资源互助伙伴,服务了肇观电子、希姆盘算、佰维存储、英韧科技、恒烁半导体、杰华特微电子、芯旺微、英诺赛科等半导体各赛道的领军企业。

我们在半导体领域深度笼罩5G、存储、盘算、网络、光电、模拟等芯片设计,以及半导体质料、装备、制造、封测等完整产业链,以产业和资源融合视角挖掘产业链各环节头部公司,构建产业相关生态资源,促进上下游互助,助力产业整合与升级。现在,我们已完成了120多笔,超180亿人民币的买卖金额,50%的项目融资在路演10次以内就可以获得领投。

半导体现在正面临亘古未有的时代时机,我们要乘这股强劲的东风,让优异的公司拿到足够的资金,实现业绩的快速增进,令资源获得快速增值,形成正向循环,助力中国半导体产业迈向又一个新台阶。

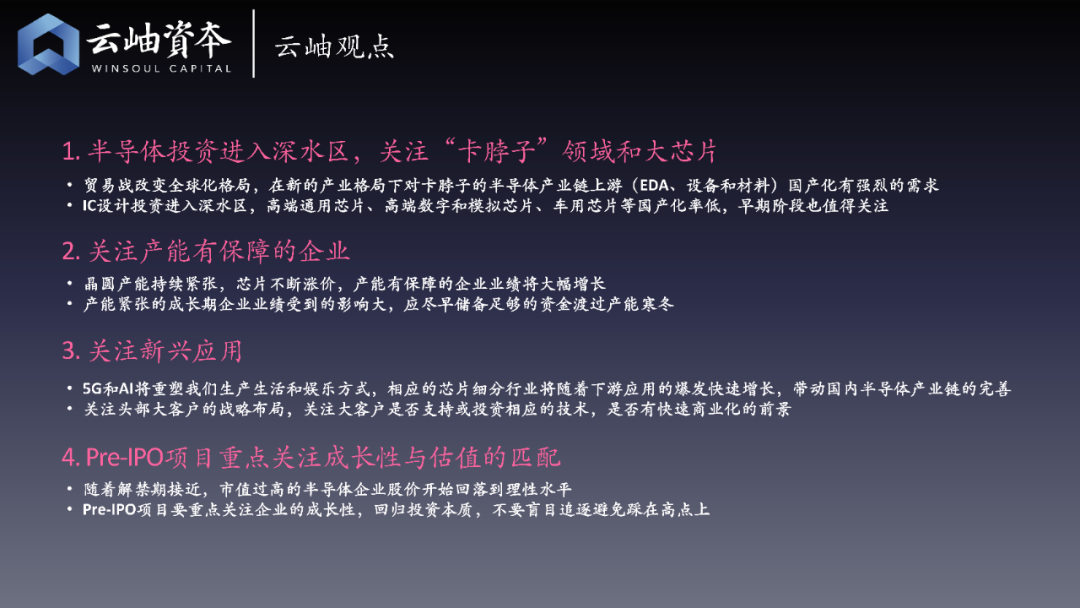

对于2021年的半导体投资,我们总结出四条建议:

第一,半导体投资进入深水区,需重点关注“卡脖子”领域和大芯片。

商业摩擦重塑的新产业款式,使得中国市场对卡脖子的半导体产业链上游(EDA、装备和质料)国产化有强烈的需求。高端通用芯片、高端数字和模拟芯片、车用芯片等国产化率低的早期阶段也值得关注。

第二,关注产能有保障的企业。

随着晶圆产能连续重要,芯片不停涨价,产能有保障的企业业绩将大幅增进。另一方面,产能重要的成历久企业业绩将会受到影响,应尽早贮备足够的资金渡过“产能隆冬”。

第三,关注新兴应用。

5G和AI将重塑我们的生产和娱乐方式,响应的芯片细分行业将随着下游应用的发作快速增进,动员海内半导体产业链的完善。以是,建议关注头部大客户的战略结构,关注大客户是否支持或投资响应的手艺,从而判断是否有快速商业化的远景。

第四,对于Pre-IPO项目,需重点关注成长性与估值的匹配。

随着解禁期靠近,市值过高的半导体企业股价最先回落到理性水平,对于Pre-IPO项目要重点关注企业的成长性,回归投资源质,不要盲目追逐,制止踩在高点上。